相変わらずの投資

2014年頃からだった。

都心ワンルームが買えなくなったは。

2007年 自宅購入

2008年 初の投資物件購入

2011年 新宿区区分

2012年 杉並区区分

2013年 世田谷区区分

ここまでだ。私が区分の現金買いを都心で実行できたのは。

新宿区→文京区→新宿区(山手線外)→杉並区→世田谷区

と、確実に郊外に移動していった。

さすがに世田谷区より外に出てまでワンルームに、こだわる理由はない。

というか単に利回り低い。

2014年に連棟テラスハウスを自宅近所に買って以来、

連棟テラス、再建築不可物件のみ、10年買い続けてきた。

最近ではいわゆる「ボロ戸建ブーム」のせいもあるのだろう。

再建築不可物件を「想定」家賃で10%程度で割り戻して、

リフォームもしないで、偉そうに売られている物件が出はじめた。

ずーーーーーとこの辺の価格帯で売っているから、

買っている人がいるのだろう。

私のブログの読者かもしれない。

しかしだね。

リフォーム前の再建築戸建を表面10%で買っても

大して儲からんと思う。

リフォーム費用+物件価格、あくまでもこれを前提にして、投資を組み立てる必要がある。

分子は家賃、分母は物件価格、仲介手数料、取得税、リフォーム費用、全てだ。

これが10%以上にならなければいかんのである。

この10%を実現するためには、大体12%のグロス利回りが必要。

そしてこの12%っていう利回りは、家賃の100倍を計算すれば、

「買うべき価格」となる。

つまり6万円の家賃であれば物件価格600万円だ。

ここが上限だと思う。

これ以下では買わない。

とはいえ、表面12%なんて物件は融資を使える物件であれば、

瞬間蒸発である。

再建築不可、連棟テラスという問題物件でなければ、

この利回りの物件をエンド投資家が掴むことは到底できない。

特に一都三県の東京に近いエリアでは、極めて厳しいのである。

そんな投資をもう10年やってきた。

と言っても10件程度買い、運用してきただけだが。

その意味で今やっているのは

「いつものこと」である。

「毎日毎日バカみたいに同じようなことをする(by加藤ひろゆき先生)」である。

得意なことだけする。

得意なことしかしない。

「だけ・しか経営」である。

上昇相場はゆっくり、長い

下降相場はあっという間

ワニは沼地に、ライオンはサバンナに。

トラは密林から出てはいけない。

それと同様、私も大家業においては得意分野からは出ない。

SRC10%、フルローン30年、金利0.5%みたいな条件であれば買うが、

今はその時ではない。

誰もが暴落だー、不動産オワター!、●●不動産破綻!

みたいなニュースが出回る時しか、

そのような話は回ってこない。

牛は階段を上ってやってくるが、

熊は窓を突き破って降りてくる。

確かロバートキヨサキの言葉だったと思う。

牛はブル、上げ相場。

熊はベア、下げ相場。

熊が猛威を振るう期間は短い。

今は天井が意識され始めたブル相場だと思っている。

リーマンショックからかれこれ17年。

コロナショックも結局リーマンショック時と同じ処方箋が効いた。

しかし、次のショックはインフレ型の経済ショックである。

当然、金融緩和一本では、

さらなるインフレを起こしてしまう。

インフレ退治はかなり難しい。

金利引上、価格抑制、増税、低所得者支援など、

デフレ期にさんざんインフレ政策を打ってきた日本政府が適切な対策が打てるとも思えんが。

バブル期に金融と不動産に壊滅的な被害を与えた

財務省の馬鹿っぷりは記憶に鮮明に残っている。

その後30年以上日本経済を低迷させ続ける無能さは

まさにザイム真理教である。

まあ、それでも、財務省の経済を破滅させるその手腕には一定の信用を置いている。

次のショックが死屍累々の阿鼻叫喚になったら、

そこでハイエナのように資産を買い漁る。

金利は確かに上がっている

インフレ率が爆上がりである。

政策金利が+0.25%になったが。

トラストの金利も4.3%に上がるだろう。

しかしだよ。

足元のインフレ率は確かに2.4%である。

これを踏まえると金利は4.3%でも、実質的には1.9%である。

そりゃぁ、1%で借りられたら、実質マイナス1.4%で借りていることになる。

しかし、連棟戸建は実際担保評価が出ん。

担保というのは換価した時に得られる金額を回収するためのものであるから、

換金できない不動産は担保評価がゼロ!と言われるのは仕方がないことである。

いくら条件を付けたところで、その条件成就が未確定な状態では、

金融サイドとしてはゼロ評価しかしようがない。

そんなゼロ価値物件を担保に取ってくれて、

共同担保に再建築不可戸建でOKと言ってくれる

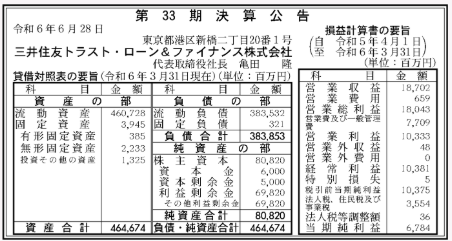

三井住友トラストL&Fは、素晴らしいノンバンクだ。

決算の内容もなかなか素晴らしい。

営業利益で103億である。

営業費用ってのは金利だろうが、親会社の銀行から借りているのだろう。

実質タダである。

毎期68億も純利益をたたき出すキャッシュマシーンである。

恐らく流動資産の4,607億円というのが貸出債権だろう。

187億円というのが利息収益やら、違約金やら、手数料か。

大体4%になる。計算は合う。

私も街金をやりたいと思っているが、

10億円を5%で貸してやっと5,000万円である。

恨みも買うし、人の業(ごう)も背負い込む商売だから、

10億円も貸して5,000万円ではなかなか割に合わない。

それならば配当利回り3%でも

優良企業の株を持っていた方が心やすらかに暮らせるだろう。

話がそれた。

金利の上昇は大した問題ではない。

金利はインフレ率に連動する。

原則は。

(日本の場合はコストプッシュインフレであり、デマンドプル型インフレではないため、実質賃金が下落するスタグフレーションなのだがここでは深入りしないでおく)

建築費、人件費もさることながら、

生活必需品迄値上がりしており、

円安で石油価格もあらゆるコストの価格を押し上げている。

実質金利2%程度はどうってことないのである。

インフレ率2%ということは、

毎年元本が2%ずつ自然に減っているのと同じことである。

今の100万円は確実に10年前の100万円より価値が低い。

偉そうに書いてきたが、投資判断は結局手ガネゼロ

共同担保は出すが、所詮再建築不可の土地である。

1,380万円フルローンで引いて、毎月5万円程度のキャッシュフローが出るのだから、

悪くない。

おまけに土地が全部まとめられれば3,000万円以上のアパート用地の爆誕である。

ノーリスク(手出しゼロ)で月5万円もらえて、

投資金額が倍になるバクチを打てるのだから、やらない手はないって話だ。

こんなこと書いたらトラストさんに融資否決食らうかもしれん(笑)

つづく