1号物件 高田馬場徒歩7分(旧自宅)区分 2007年11月購入 金額2,700万円

〇融資:三菱UFJ銀行(住宅ローン):2,900万円

〇金利:1.075%

〇期間:35年

〇毎月返済額:約83,000円

〇築年:1995年

〇構造:SRC

〇管理費・修繕積立金:毎月21,290円

〇間取り:1LDK

〇面積:40.8㎡(壁芯)

〇階数:8/13階

〇賃料:145,000円

〇利回り(管理・積立金控除後):6%

【購入経緯】

結婚した際、将来の賃貸化を前提に購入。

物件価格+保証料+仲介手数料を含めたオーバーローン(2,900万円)

2007年~2011年まで4年間、妻との愛の巣として活躍。

長男が3歳になるまで居住、その後、予定通りに賃貸に出しました。

【評価】

正直失敗したと思っている。

購入前に不動産投資に目覚め、

頭がすっかり「買いたい」になっていた。

結局、指値もいれずに売出価格で購入(笑)。

現在はローン残高が1,700万円に減少。

現在の市場価格は4,000万円となり、含み益が大きくなってきました。

時間との勝負に勝ちました。

それでも1件目にこういう買い方をするのはオススメできません。

今当時に戻れるなら、1件目はもっと安い賃貸に住んで種銭(タネゼニ)を貯め、

頭金を作ってからアパートを購入する戦略を取ります。

2号物件 白山徒歩7分(都営三田線)区分2008年9月購入 金額730万円

〇融資:りそな銀行:510万円(2018年12月完済)

〇金利:1.975%

〇期間:13年

〇毎月返済額:約32,000円(完済)

〇築年:1983年3月

〇構造:SRC

〇管理費・修繕積立金:毎月10,000円

〇間取り:ワンルーム

〇面積:14.2㎡(壁芯)

〇階数:5/5階

〇賃料:58,000円

〇利回り(管理・積立金控除後):13%

【購入経緯】

妻を説得して妻がコツコツ貯めていた250万円を

頭金として放出してもらいました。

さらに勤続年数1年の私に代わり、勤続10年の妻に

510万円を借りさせて購入した実質1号の「純投資」物件となりました。

テナントが物件新築時からずっと変わっていない珍しい物件で、

81,030円も家賃が取れていましたが、

入居者が死亡し、現在の賃料は58,000円となりました。

利回りも9%に低下。

【評価】

既に15年保有しているので投資金額は十分に回収しました。

この物件から得られた賃料から3号以降の物件の原資が産み出されました。

妻と二人で物件見学をしたのもいい思い出。

しっかり賃料は妻の口座に入金し、その口座の管理権も妻に与えたので

妻からの不動産投資に対する反対がなくなりました。

3号物件 落合南長崎徒歩2分(都営大江戸線)区分 2011年2月購入 金額560万円

〇融資:利用なし 全額キャッシュ

〇築年:1979年12月

〇構造:SRC

〇管理費・修繕積立金:毎月8,000円

〇間取り:ワンルーム

〇面積:12.14㎡(壁芯)

〇階数:2/5階

〇賃料:55,000円

〇利回り(管理・積立金控除後):10%

【購入経緯】長男の2歳の誕生日記念に投資した物件

前回投資(2008年9月)から2年4ヶ月で600万円貯金して現金一括購入

これも当初は妻名義で買いました

仕事で担保処分をしてくれた不動産会社の担当者へ

「個人的にも投資物件を探している」という

話をしたところ、この物件を紹介してもらい、購入することになりました。

【評価】

2008年の前回投資から2年半、

この間に私の勤務先が倒産しましたが、転職したら年収が300万UPするという

災い転じて福となすという諺通りのイベントが発生しました。

そもそも早稲田法学部卒で異様に給料が安い会社で3年も働いていたことが

問題なわけですが、貧乏暮らしの土台をしっかり作れたことで

その後の節約が加速。ここからさらにバカスカ物件を買っていくことになります。

人生何がいいのかは分からない。

本当に分からない。

分かっちゃいるけどやめられない。

【売却済】4号物件 荻窪徒歩6分(JR線)区分 2012年9月購入 金額560万円

〇売却済: 売却価格 900万円

〇融資:利用なし 全額キャッシュ

〇築年:1986年7月

〇構造:SRC

〇管理費・修繕積立金:毎月9,000円

〇間取り:ワンルーム

〇面積:14.46㎡(壁芯)

〇階数:4/5階

〇賃料:58,000円

〇利回り(管理・積立金控除後):10%

【購入経緯】

キャッシュで買いましたが、

裏で大学の友人から7%の金利で資金調達して購入

この借入は2年ほどで全額返済

なぜ 7%もの高金利で借りたかというと、

ノンバンクから借りれば抵当権設定費用やら諸費用がかかりますし、

指値も現金買いほどは通りません

超短期のファイナンスであれば、元本をガンガン減らしていくことで

高金利は吸収できると判断して借りました

ワンルームマンション屋が言う「※繰上げ返済の理屈」ですね。

※2,000万のワンルームを買い、毎年ボーナスで繰り上げ返済することで

毎年100万円ずつ返済して15年で完済できます。(キリッ)という、

そもそもバカ高い物件じゃないほうがもっといいだろという売るためのロジック。

友人も7%で運用できましたし、私もスピードアップできたのでWIN-WINの取引です。

【評価】

前回(2011年2月)からわずか1年半で次の物件を買えました。

5年ほどの運用(手取5万×5年=300万+売値900万=1,200万)で、

投資金額の約2倍回収した計算になりました。

2017年12月に売却し、利益確定

試験的に売却はしてみましたが、サラリーマン投資家はあまり「売り」はお勧めしません。

失敗投資物件の損切り以外で売却はするべきではありません。

これも投資金額を前提に見ればいい利回りで回っていたので、売る必要はなかったと思います。

売ったところで、市況的に高い利回りの物件が買えるというわけでもなし。

自分が費やす時間も大切な経営資源。

一番大切なのが時間です。

売却に時間をかけるより、資産を増やすほうに時間をかけるべし。

5号物件 千歳烏山徒歩6分(京王線)区分 2013年2月購入 金額450万円

〇融資:利用なし 全額キャッシュ

〇築年:1984年11月

〇構造:SRC

〇管理費・修繕積立金:毎月8,000円

〇間取り:ワンルーム

〇面積:12.46㎡(壁芯)

〇階数:2/5階

〇賃料:45,000円

〇利回り(管理・積立金控除後):9.8%

【購入経緯】

キャッシュ買いですが、これも裏で大学の友人から7%の金利で資金調達して購入。

本件は相続物件です。謄本で見ると、団体信用生命保険でしょう、相続発生と同時に

ローンが完済。その後、税理士系の不動産会社から健美家に出た瞬間に買付を入れて買いました。

【評価】

アベノミクスバブル前最後の都内高利回り区分だったと思います。

この利回りでは今(2018年時点)は買えないです。

しかし!この物件は退去が多く、なんと1年間通じて赤字で終わった経験があります。

今はトラストの共同担保として活躍してくれています。

ワンルームはかなり都心エリアでしかやらないと思います。

2020年に月5万円から4.5万円に減額してリーシング成功。

実質利回りが9.8%と、10%を割り込みました。

6号物件 市川・本八幡徒歩12分(総武線)連棟テラス 2014年1月購入 金額530万円

〇融資:利用なし 全額キャッシュ

〇築年:1984年7月

〇構造:木造

〇間取り:3DK

〇土地面積:27.90㎡

〇建物面積:37.18㎡

〇階数:2階建

〇賃料:60,000円

〇利回り:13%

【購入経緯】

不動産ジャパンで発見して購入。

不動産ジャパンでの購入は今のところこの物件だけ。

都内区分がジワジワ値上がりしてきたので、

「連棟テラスもある意味木造の区分じゃね?」と思って投資実行しました。

入居者はもともとのオーナーで、競売にかけられてしまった方です。

競売で落札した所有者からリースバックでそのまま借りていました。

【評価】

都内では実質利回り10%が難しくなってきたため、千葉に追い出されました。

ちょうどこの時に市川に住んでいたこともあり、歩いて行ける場所にあったので

買いました。トータル570万円投資しており、投資金額はほぼ回収済。

元オーナーが住んでいることもあり、修繕とか何とか細かいこと言わないので助かってます。

ずっと住んでいて欲しいと思います。

7号物件 船橋法典 徒歩8分(武蔵野線)連棟テラス 2015年1月購入 金額480万円

〇融資:利用なし 全額キャッシュ

〇築年:1980年3月

〇構造:木造

〇間取り:3DK

〇土地面積:30.17㎡

〇建物面積:42.16㎡

〇階数:2階建

〇賃料:50,000円

〇利回り:12%

【購入経緯】

建美家で今もメインブローカーになっていただいている会社から購入しました。

連棟でも問題なかったので買い増しました。

【評価】

少し高値買いでした。

当初の入居者はクレーマーの滞納者でしたが、2022年に退去。

安定した運営ができています。

お気に入り物件ではありませんが、悪くはない投資だったと思います。

8号物件 地下鉄赤塚 徒歩12分(有楽町線)戸建 2015年8月購入 金額700万円

〇融資:利用なし 全額キャッシュ

〇築年:1964年4月

〇構造:木造

〇間取り:4DK

〇土地面積:64.5㎡

〇建物面積:65.44㎡

〇階数:2階建

〇賃料:95,000円

〇利回り:15%

【購入経緯】

7号物件のブローカーさんからの紹介で購入。

実はこの物件、私がサラリーマンの仕事で競売申立をしていた物件でした。

(私、競売、簡易裁判、差押、支払督促等一通りできるんです)

巡り巡って競売⇒任売⇒私と巡ってきたものです。

売主がリースバックを条件に競売切り替え後の任売で買ったものです。

私が当時、オラオラ回収していた担当者だとは入居者も知りません。

【評価】※再建築不可

まさかの築50年です・・・・。

バランス釜から給湯器への変更をやって差し上げたくらいですかね・・・。

毎月早めに家賃頂いてます。

更新料が厳しいらしく払ってもらえない物件。

投資金額は回収済なので、退去したら外壁を含めてフルリフォームしてやろうと計画しています。

【売却済】9号物件 馬込沢 徒歩15分(東武野田線)戸建 2016年1月購入 金額380万円

〇融資:利用なし 全額キャッシュ

〇築年:1972年9月

〇構造:木造

〇間取り:4DK

〇土地面積:66.11㎡

〇建物面積:48.08㎡

〇階数:2階建

〇賃料:45,000円

〇利回り:13%

【購入経緯】

7、8号物件のブローカーさんから紹介で購入。

サブリース物件。

【評価】

サブリースで生活保護の方が4名?3名?分かりませんが入居しています。

借主は生活保護者支援団体?のようなNPO。

完全放置プレイ。

ほぼ土地値だったので買いました。

手がかからないいい物件です。

これは再建築OKです。

建物が台風で壊れたら保険金をもらい、更地にして売ろうと思います。

更地だと500万が相場。

【結果】

2021年に会社(自宅)まで突撃してきた若き投資家に300万円で売却。

リフォーム費用が相当かかりそうだったので、

損切りという結果に。

若き投資家はDIYでリフォームして賃貸するらしいので、

若き投資家へのエールの意味を込めて売却しました。

何もせず5年間、家賃だけもらいました。

10号物件 新小岩 徒歩27分(総武線)アパート(3戸)2017年8月購入 金額1,820万円

〇融資:三井住友トラストローン&ファイナンス 1,880万円

〇金利:3.9%

〇期間 30年

〇毎月返済額 約89,000円

〇築年:1963年11月

〇構造:木造

〇間取り:3DK × 3戸

〇土地面積:111.30㎡

〇建物面積:130.18㎡

〇階数:2階建

〇賃料:192,000円

〇利回り:12%

【購入経緯】

7、8、9号物件のブローカーさんからの紹介で購入。

売主物件でしたので仲介手数料なし。1部屋空いていましたが、

購入後2ヶ月程度で埋まりました。

【評価】※再建築不可

結局3名の入居者が入れ替わり、何とか再度満室。

再建築不可物件ではありますが、もし道路につながったら・・・すばらしいポテンシャルを

持っています。

果報は寝て待てということで、火災保険をしっかりかけながら賃貸で回していきます。

【売却済】11号物件 馬橋 徒歩12分(常磐線)連棟テラス 2017年10月購入 金額560万円

〇融資:日本政策金融公庫 580万円

〇金利:1.4%

〇期間 10年

〇毎月返済額 約57,000円

〇築年:1979年2月

〇構造:木造

〇間取り:3DK

〇土地面積:710㎡(土地持分8%)

〇建物面積:53.76㎡(建物)

〇階数:2階建

〇賃料:57,000円

〇利回り:12%

【購入経緯】

7、8、9、10号物件のブローカーさんから購入。

売主物件でしたので仲介手数料なし。

なんと購入後3ヶ月で全焼。

【評価】

返済3回、家賃3回もらって全焼です。

家賃収入 15万円、火災保険700万円、土地売却により400万円で合計1,115万円回収しました。

火災保険は満額かけておけばあと300万は回収できたので、残念。

この事件以降、火災保険は満額で加入することにしています。

建物滅失登記やら、共有持分の皆さんとの話し合いやら、一括売却やら、消防への届出と

いろいろ大変な目にあいました。

公庫さんから試験的に借入れをしてみたのですが、トラストさんのほうが

審査も大変でした!たぶんトラストさんの方がスルガ銀行さんより審査も厳しいと思います。

こちらの記事も参照

https://investment-finance.net/(連棟テラスハウス全焼)

12号物件 新小岩 徒歩20分(総武線)戸建 2018年3月購入 金額775万円

〇融資:三井住友トラストローンアンドファイナンス 700万円

〇金利:3.9%

〇期間 30年

〇毎月返済額 約33,000円

〇築年:1972年3月

〇構造:木造

〇間取り:3DK

〇面積:35.63㎡、35.54㎡(建物)

〇階数:2階建

〇賃料:80,000円

〇利回り:12%

【購入経緯】※再建築不可

楽待

【評価】

1件売却、1件全焼してしまったので、2件買おうと思ったら調度いいのがありました。

13号物件 新小岩 徒歩20分(総武線)戸建 2018年3月購入 金額730万円

奧のブルーの建物です。

〇融資:三井住友トラストローンアンドファイナンス 640万円

〇金利:3.9%

〇期間 30年

〇毎月返済額 約30,000円

〇築年:1964年7月

〇構造:木造

〇間取り:3DK

〇面積:40.23㎡、49.68㎡(建物)

〇階数:2階建

〇賃料:75,000円

〇利回り:12%

【購入経緯】

楽待

【評価】※再建築不可

12号物件のすぐ近くです。

12号物件と〇丁目まで同じ住所で、

運命を感じたので2件まとめてトラストで組みました。

トラストの融資手数料は最低108,000円(税込)なので

1,000万円以上借りないと損ですからね。

14号物件 一之江 徒歩22分(都営新宿線)戸建 2018年8月購入 金額750万円

〇融資:三井住友トラストローンアンドファイナンス 750万円

〇金利:3.9%

〇期間 30年

〇毎月返済額 35,375円

〇築年:1972年11月

〇構造:木造

〇間取り:2DK

〇土地面積:29.76㎡(私道面積6.60㎡)

〇建物面積:1F 20.23㎡、2F 19.87㎡

〇階数:2階建

〇賃料:75,000円

〇利回り:12%

【購入経緯】

勤務先に出入りしている不動産会社さんの紹介

【評価】※但し書き道路

隣の家も買って、戸建を分譲しようとしたけど、

隣の方が売却を拒否したので買えなかったので、

リフォームして賃貸付けて売却という、

長期で持つ気がない建設会社さんからの売却案件。

キレイにリフォームして12%なので、

指値なしで満額買付、お世話になった不動産会社には両手取引をしてもらいました。

15号物件 新小岩駅 徒歩20分(JR線)古家付土地 2019年3月購入 金額900万円

〇融資:日本政策金融公庫 1,000万円

〇金利:1.31%

〇期間 10年

〇毎月返済額 元金90,000円+利息

〇築年:1989年11月18日※解体済

〇構造:木造

〇間取り:3LDK

〇面積:40.59㎡

〇床面積:71.89㎡(3階建)※解体済

〇賃料:-円

〇利回り:-(土地投資)

【購入経緯】12号物件の隣地所有者からの買取申し出があったため購入。

2つ合わせて80㎡の土地となります。

このうち私道負担部分が14.5㎡ほどありそうです。

すると有効宅地面積は61㎡になるそうで、

このあたりの路線価は20.5㎡、実勢価格は㎡40万円として、

大体2,500万円で売れるだろう。

そんな目論見で投資しました。

そもそも私は建物に注目しており、

この建物なら10万円程度で貸せるから、1,000万円で買っても12%で回るかな。

そんなイメージをしていました。

結局、三井住友トラストLFから拒否、大日本帝国政策金融公庫からも建物解体、アサックスも融資不可というトリプルパンチを喰らい、

結局解体するしかないという結論に至りました。

今でもつくづく残念で仕方がありません。

16号物件 行徳駅 徒歩7分(東京メトロ東西線) 戸建 2020年09月購入 金額600万円

〇築年:1978年09月18日

〇構造:木造

〇間取り:4K

〇面積:56.01㎡

〇床面積:67.89㎡(3階建)

〇賃料:90,000円

〇利回り:14%

【購入経緯】私のメイン管理会社からの転売案件

2020年9月、私はまだ知らなかった。

10月に税務調査が入って1,000万円以上追徴されることを…。

最悪のタイミングで買ってしまった物件。

カードローンを駆使して資金調達。

600万円で買って、諸費用やらリフォーム費用が200万円程かかって、

トータル800万円、月8万で貸せそうだから12%行けるだろうと言う、

まさかのノールック投資。

結果的にはリフォームや取得費用が170万円。

総投資金額は770万円となりました。

その後、月9万円でリーシング成功。

リフォーム費用コミの利回りは14%となりました。

17号物件 西千葉駅 徒歩9分(JR総武線) 戸建 2024年03月購入 金額1,000万円

〇築年:1980年08月2日

〇構造:木造

〇間取り:4K

〇面積:74.28㎡

〇床面積:1F:46.27㎡/2F:26.44㎡

〇賃料:110,000円

〇利回り:13.2%

【購入経緯】健美家、満額買付

自宅から徒歩10分程度の場所、有名国立大学まで徒歩5分の立地だ。

最寄り駅はJR総武線「西千葉駅」である。

千葉県千葉市稲毛区だ。

ZOZOの元オーナーである前澤さんの自宅があることでも知られる、

千葉では有数の高級住宅地がある稲毛区。

稲毛区と言っても港区のように港区ならどうでもいいというわけではないが、

この物件が位置するエリアは高級住宅地、

というほどのものではない。

公示地価で㎡20万円程度である。

坪66万円か。

この立地で土地が70㎡もあるのだが、

売値が1,400万であるべきだが、

なぜ1,000万円なのか?

理由はもちろん「再建築不可」である。

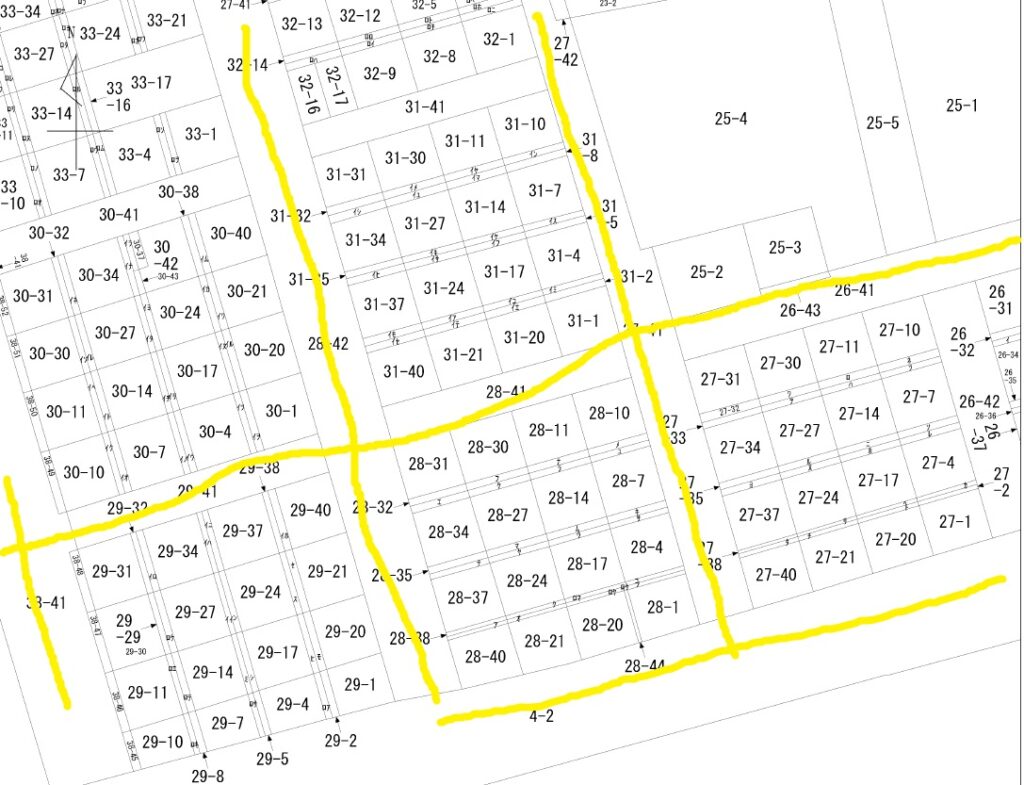

こちらが公図だ。

パンチドランカーみたいな線ですまんが、

黄色が公道である。

このエリアは正方形の区画を16に区切っているが、真ん中の4区画は再建築不可になる。

その間を通る道路が1.8mしかないのである。特に通行権には問題がないものの、

現行法では再建築できない。

そういう理由だ。

18号物件(14号物件隣の土地) 一之江駅 徒歩22分(都営新宿線) 戸建 2024年03月購入 金額700万円

〇融資:なし(キャッシュ)

〇金利:ー%

〇期間 ー年

〇毎月返済額 ー円

〇築年:1972年11月

〇構造:木造

〇間取り:4DK

〇土地面積:44㎡(私道面積9.85㎡)

〇建物面積:1F 31.26㎡、2F 28.15㎡

〇階数:2階建

〇賃料:69,800円

〇利回り:12%

14号物件の隣地

これで2つ合わせると69.76㎡

一応但書道路と言うことで新築の家も建つらしい

ちなみに12号、15号も隣地だった

これは80㎡あるが、2,500万円で売りに出したが売れなかった

戸建業者によると

「間口狭すぎ」だそうだ。

確かに普通乗用車2台分程度の間口しかない。

5mもないと思う。

こちらの物件は地形がいいので、

売ろうと思えば3,000万円、売り急ぎであれば2,500万円で売れると思う。

結局賃貸できたのは2024年11月までかかった。

インターバル、約7か月。

リフォーム費用に230万、売買の諸費用で50万円くらいかかっているから、

実質8%の利回りではないだろうか?

広いから10万円/月でもイケるかと思ったのだが最終的には7万円を割ってしまった。

ちょっとミスった投資だ。

14号と18号(隣地同士)を合わせて、1,450万円の投資(リフォーム230含めると1,680)だが、

土地のバリューとしては23坪、坪100万として、2,300万円。

既に再建築可能になっているから、このバリューは潜在価値ではなくて、

顕在価値だ!えっへん。

まあ、しばらく運用する。

500万円ぽっちの利益のために色々骨を折る意味はない。

賃貸で回す。

結局700万+リフォーム200万+諸々でトータル1,000万円の投資になった。

利回り8.4%だ。

つまらん利回りだが、

隣地で再建築可能になったという意味でまあギリギリOK。

10年20年回して、頃合いを見て売る。

売らなくてもいい。

売っても勝てるし、賃貸で回しても勝てる。

王手飛車取りである。

19号&20号物件 東京メトロ東西線 行徳駅 徒歩15分

テラスハウス2軒一括売買 2025年3月購入 1,380万円

〇融資:三井住友トラストL&F 1,380万円(フルローン)

〇金利:4.2%

〇期間 25年

〇毎月返済額 74,374円

〇築年:1976年11月

〇構造:木造

〇間取り:3DK×2戸

〇土地面積:173㎡

〇建物面積:53.99㎡(1戸)

〇階数:2階建

〇賃料:69,000円×2戸

〇利回り:12%

【購入経緯】

・メイン管理会社からの紹介。

【購入理由】

・私の投資エリア(東京~千葉市まで)に合致。

・最低投資基準、グロス12%以上をクリアしていたため。

【補足】

土地173㎡と、過去最大。持ち分は2/3であるが、あと1つを買えれば、

173㎡の更地が手に入る計算。

このエリアは坪90~100万円が相場なので、もう1つ買えれば3,000万円以上の土地が手に入ることになる。さらに、これを手に入れるのに必要なのは100万円足らずの頭金のみ。

全額借入で調達するのであるが、返済はテナントが行う。100万円の手出しで3,000万円回収できるかもしれないバクチを打てるのである。

このバクチはパチンコや競馬と違って、かなり負けにくい。どうせやるならリアルマネーゲームだ。

返済率は50%を超えているのだが、まあ空室やらリフォームを考慮しても、マイナスになることはないだろう。ゆっくりと3戸目を買いに来るのを待つ。

仮に仕入れ業者が1戸を買ってしまっても、こちらを買いに来るしかない。一応法人であるし、なかなかめんどくさそうな法人名でもあるから、手を出してはこないだろう。

事前に打診があるはずだ。

果報は寝て待つ。

この物件で私の給与収入を不動産収入が超えた。来年200万円程昇給しなければ、この差は逆転不可能である。仮に逆転したとしても、今年はまだ買うつもりだ。給料が不動産収入を再逆転するのはもはや不可能である。

21号物件 JR総武線 本八幡駅 徒歩35分

テラスハウス2軒一括売買 2025年6月購入 560万円

〇融資:SAT債 600万円

〇金利:5.0%

〇期間:月5万元金均等返済

〇毎月返済額 75,000円前後

〇築年:1982年3月

〇構造:木造

〇間取り:5LDK

〇土地面積:72.77㎡

〇建物面積:88.76㎡(1戸)

〇階数:2階建

〇賃料:85,000戸

〇利回り:12.8%

【購入経緯】

・メイン管理会社からの紹介。

【購入理由】

・私の投資エリア(東京~千葉市まで)に合致。

・最低投資基準、グロス12%以上をクリアしていたため。

【補足】

2部屋をぶち抜いて1部屋に魔改造したテラスハウス。

リフォームは100万円で一通り実施。

資金調達はSAT債(600万、元金5%の元金均等返済)で実施した。

超長期SAT債である。5万円×12か月×10年だ。

少々苦戦したが、やっとこさ賃貸が決まった。これは土地のバリューが低いエリアだ。その意味では19&20号と比較するとちょっと劣る。

でもこのエリアで8万円台で5LDKだ。駅近ならばもう1億円が当たり前の市川だが、ちょっと離れるだけで8万円台でこのサイズの家に住めるのだから、全然アリだと思う。

まあ、予想通り決まった。特にコメントも思いつかないほど想定通りの投資、賃貸となった。