隣地買取プロジェクト

江戸川区の再建築戸建の買取プロジェクト。

2018年11月に隣地から購入の打診を受けました。

2018年12月に日本政策金融公庫に融資を打診。

2019年01月に日本政策金融公庫から建物が容積率オーバーとの連絡。取り壊し前提での融資になるとのこと。

2019年01月、建物の解体を防ぐためにアサックスに融資を打診。

2019年01月、アサックスの融資謝絶

と、いう状況です。

約5日、土日を挟んだので3日で結論を出してきたアサックス。

流石のスピード感です。

結局隣地だけの担保では評価が全然出ないとのこと。

それもそのはず、このままでは建てられる建物は10坪程度ではないかと思います。

隣地を含めたトータルとしての担保力を評価して欲しかったのですが、

残念!

ローンを完済した2号物件を共同担保に出すと約束したのですが、

それでもダメ。

900万円にもとどかないとのこと。

一応サービサーとして債権回収をしてきた

私の不動産評価としては

隣地の価格500万円(路線価程度)

2号物件市場価格600万円の7掛で420万円

併せて900万円程度の評価はできると踏みましたが、

アサックスとしては2つ合わせて500万円程度の担保評価しかしなかったようです。

アサックスの担保評価は相当保守的

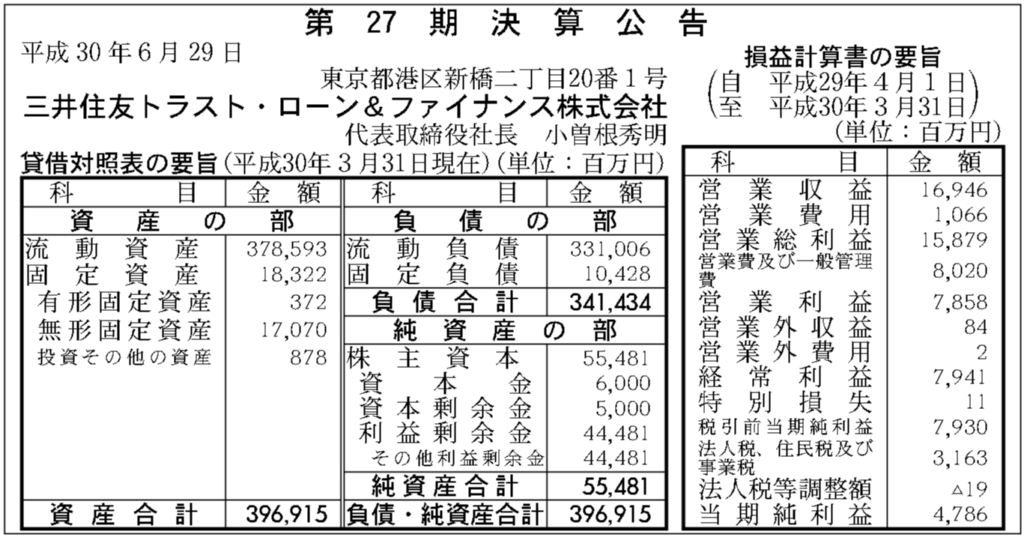

アサックスの財務概要(BY YAHOO)

営業利益で比較すると

営業利益 トラスト 78億円 アサックス 42億円

トラストの方が利益が大きいようですが

資産規模で比較するとトラスト3,969億円 アサックス723億円

資産規模はトラストがなんとアサックスの5倍

純資産で比較すればトラスト554億円、アサックス329億円

アサックスはノンバンクなのに借入が圧倒的に少ない。

まあトラストは親会社の三井住友信託銀行から超低利で調達しており、

利益は吸い上げられてしまうでしょうから、どうしてもBSが大きくなるのは分かります。

営業利益 ÷ 総資産 で比較すればトラスト2% アサックス6%

なんとアサックスは3倍効率よく稼いでいるということになります。

金利面でアサックスはかなり高く貸しているのでしょう。

一方で貸し倒れが相当低いと評判のアサックス。

貸し倒れが低いという事は担保処分で確実に回収しているということですから、

担保評価も固いということなのでしょうね。

印象としては、

〇 不動産評価をガチガチに厳しく

〇 事業者の信用力は一切見ない

〇 銀行では借りられないけど、不動産は持っている層だけ

かなり狭いマーケットにピンポイントで貸し込んでいるイメージですね。

アサックス自身が借入をしないで、自己資金での貸し付けをしていて、

不動産マーケットが拡大していた時期にも売上高を伸ばしていません。

けして無理をして貸さない姿勢が見られます。

アサックスを使いやすい人は?

対象がトラストとダイレクトにかぶるので、

どちらかという形になるのではないでしょうか?

きわどい節税をしまくって現金があって銀行取引はできない。

でも不動産はピッカピカ。

そんなタイプがいいのかなと思います。

不動産自体をかなり安く買えて、

出口でデカく利益が取れるプロジェクトはかなりマッチすると思います。

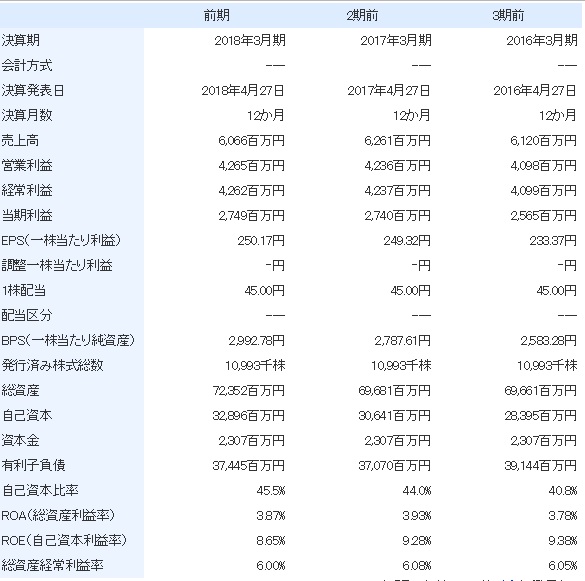

H31年3月期、第三四半期の営業貸付金はわずか 652億円!!!

厳選した物件に高金利でファイナンスをする超堅実経営だと思います。

融資はダメでしたが、株は買おうかなと思いました(笑)。

当面はカードローンの返済を頑張ります。

私の場合にはちょっとカードローンの借入残が今更ですが重しになってきました。

ボーナスももらえたので、今は

残高が1,000万円(▲400万円)まで減ってきました。

まずはカードローンを処理し、公庫様、トラスト様からの借入を拡大しつつ、

手元現預金を溜める戦略で行きます。

今期は隣地買取PJしか買わないようにして、

財務内容の改善に努める1年にします。

そもそも今年から私は厄年に入ります(笑)。

今年、来年(本厄)、再来年(後厄)この辺はちょっと大人しくしておきます。

勤め人もやめたりせず、

情報発信をしながらコツコツ返済をして、厄年が通り過ぎるのを待とうと思います。

をはり