4月~5月の資金繰りをポチポチと入力していっている。

まあ給与がなくてもやっていけそうではあるなと思いながら、

これがあると資金繰りが余裕だなとか、

いつもの逡巡を繰り返している。

逡巡とは勤め人継続か否かである。

そのためには妻に毎年400万円(税引後)渡している

生活費にメスを入れなければならない。

これがなくなると、妻は自分の法人から

拠出しなければならなくなるから、

必死の抵抗をするだろう。

一方で、勤め人やめて何すんのお前?

という「激詰め」もある。

「1年休む」

と反論すると、

「育児と家事に休みはないんだが!?」

と、再反論される。

実にくだらないシミュレーションだ。

時間の無駄である。

さて、

勤め人を続けるもいいし、辞めるでも構わないが、

SAT家の一族単位で組み立てる必要があろう。

収入は3本柱

➀ 勤め人事業30%

② 不動産事業40%

③ 妻法人事業30%

この3つ。勤め人事業は明らかに不採算化しつつある。

労働時間のわりに収益が少ない。

単に勤め人事業を廃業するのか?という話である。

廃業したいから、新しい事業でそれを補うという発想ではなく、

より収益性の高い事業を立てるから、

不採算の勤め人事業は撤退する。

この順番が、「あるべき論」だと思う。

明らかに不採算、誰が見ても撤退すべき事業。

となるまで、②-③を成長させるのだ。

という方向性に努力のベクトルを変える必要があるな。

その意味で勤め人事業は「撤退方針」と明確に打ち出して、

より高採算の不動産事業に傾斜していくべきなのである。

撤退方針であるから、

勤め人のクダラナイ仕事は受けない。

これ以上の労働力の提供は拒否する。

不採算事業なので、売上が多少下がったとしても、

それほど利益は減らない。

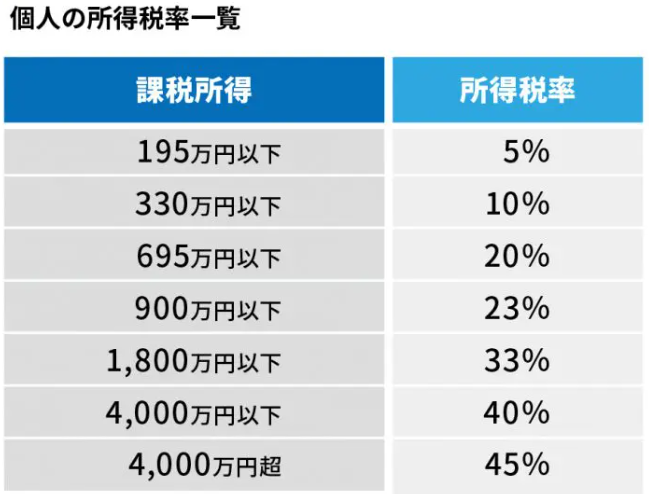

いつもの表である。

これな、20%→23%のところがスイートスポットで、

所得900万円の上から43%持っていかれる。

原価率が43%に跳ね上がるんだ…。

原価率33%(所得税+住民税)のところまでは、

売上を下げてよい。

そこから上は好採算のビジネスで稼ぐという発想だ。

天才上司君がどうだとかロンダリング上司がどうだとか。

そういう感情は要らない。

エネルギーの浪費である。

不採算だから受けない。

好採算、伸びしろが大きい事業に投資する。

冷静に判断して意思決定をしなければならない。

経営とは意思決定の良し悪しである。

をはり