一定規模の大家ならば間違いなく資金繰表を作っている(はず)

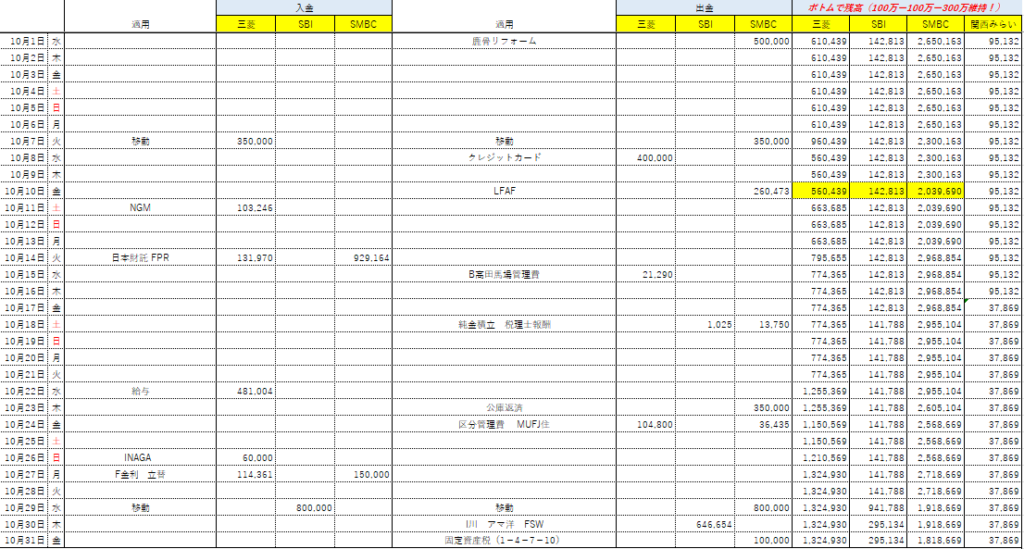

ほぼ生データである。

私の場合にはこのようなExcelシートで管理している。

資金が最も少なくなる、毎月10日前後を黄色でハイライトしてある。

この3つの口座に100ー100ー300万円を常備することが当面の目標である。

9月末に公庫から200万円、運転資金を融資してもらえたので、

余裕があるが、ここから200万引いた資金繰りだと考えると、

キツキツであることが分かるだろう。

特に10月10日、LFアセットファイナンスの返済後の残高はなんと4万円になる。

法人ー個人口座の資金移動も多用しつつ、なんとか資金繰りを回している様子が見える。

最大のポイントはやはり返済だ。

LFアセットファイナンス 26万

MUFJ 8万

公庫 35万

SAI債他個人的な借入 65万

合計134万だ。(ただし25万は妻への生活費だったりする(笑))

給与の手取りが50万弱しかないことを踏まえると、相当でかい。

収入が総計で196万円しかないのだが、返済系だけで134万円が消える。

今月はリフォームが50万ある(10月1日)こうして書いていたら、

なんだが500万あっても足りない気がしてくる…。

さらに規模が大きくなって、SRC物件やら、ビルを持つようになったら、

年間、数年単位の資金繰り計画が必要になるだろう。

大規模修繕、エレベータの回収計画など、多額の資金が必要になるからである。

いずれはその規模に拡大してもらわないと困るのだが、

それは、まあ、2代目の中期から3代目くらいから、

そのぐらいの規模になるだろう。

初代の私は勤め人と小規模貸家業で基盤を作り、

千葉で小さな貸しビル業をやっていた妻と結婚して、規模を拡大、安定させた。

と、このように後世で語られることになる。

話がそれた。

まずは100万ー50万ー150万の300万体制

一足飛びに500万とはいかぬものだ。

まずは公庫から運転資金を借りて300万の体制を構築する。

その後、2026年1月まで待って、500万の体制まで持っていくのである。

1月までの資金繰りを眺めていると、

なんだ?全然カネ増えないぞ。

と、思うところもあるが、実際問題ここ2年で5室も買っていなければ、

キャッシュが1000万円くらいは温存されていたハズである。

自分でもキャッシュで買っているイメージがあるが、

17号物件 千葉戸建 10百万‥‥関西みらい銀行不動産担保ローン

18号物件 江戸川区隣地戸建 7百万‥‥キャッシュ+リフォームローン(2百万)

19号物件&20号物件 14百万 ‥‥LFアセットFのフルローン

21号物件 ニコイチテラス 660万 ‥‥嫁ファイナンス+1百万を自己負担

ココ2年の投資は4件、5室であるが、

4件中、3件についてフルローンでファイナンスを引いている。

純粋に現金だけで支払ったのは1回だけである。

結局ファイナンスを使っているので、

17号はCF5万、18号はCF7万、19₋20号は6万、21号はゼロ(嫁ファイナンス)

CFとしてはざっと17,8万ってところだ。

融資なかりせば、このCFも無かったと思えばありがたいが、

返済意欲がマンマン過ぎて、手許預金が枯渇したという面が大きい。

キャッシュを温存する「握力」が大事だ。

インフレ、金利負担という「払ってしまいたい圧力」に抵抗して、

現預金を置きっぱなしにしておく勇気が試されている。

結局、アレですよ。

規模が大きくなっていけば、自然と借入も大きくなる。

トヨタの負債が一番多いのと同じだ。

私もなんだかんだと返済も気合入れてやってきたが、

負債は一時的に103百万円で、今年過去最高を記録している。

重要なことは、借入を持ちながらも、毎期毎期、BSの純資産をしっかり増やしていくことだ。8期連続増収増益でやってきているのだから、

負債を減らすことに汲々とするのは、財務省みたいなマヌケのやることだ。

17号~21号物件を買わなければ確かに、1,000万のキャッシュがあったことだろう。

しかし、負債も増やしたが、CFも17万/月くらいは増加したのである。

1,000万しかキャッシュを投下していないのに、年間200万のCF増を作ったのだ。

ただ、買うのをサボればいいってもんでもないのだ。

新規投資と、資金繰りの安定という課題の両立

重要なのは結局「コレ」だ。

資金繰りを安定させながら、投資する。

当たり前である。

実際に大家業を経営してみると、

「買えるだけ買おうと走ってしまう」という気持ちがよく分かる。

黒字なのに資金が詰まるという事態も経験した。

現金を温存しながら、借入で投資を進めるという言葉は知っていたが、

実際にやってみると全然できないことも理解した。

勤め人の給料でなんとか払える!

なんてよく聞くが、実際は10件、20件と物件が増えていくと、払えなくなる。

ローン返済だけでも、もう無理である。

リフォーム費用も100万に達することもある。

イザとなったら給料で払えるなんてのは、

最初の1件目だけだ。

これまで15年以上大家業をやってきて、

家賃(売上)を支払原資として、返済予定やら、支払予定を組むことが当然になってきてしまった。

ある意味、給料も私の経営にビルトインされてしまっている。

長期、安定して、稼ぎ続けられるビジネスモデルにしていかないとダメだ。

特に『初代』が重要なのは、『拡大』である。

守成は創業より難しとは言われるが、

私はそうは思わない。

創業して、事業を「ソレだけで食っていけるレベル」に拡大するのは、難しいことではないが、家業と言える規模のビジネスにまで大きくするのは簡単ではない。

中小企業経営者子ってヤツだ。

必死で経営している人も多いだろうが、

「楽勝で」経営している人はさらに少ないと言えよう。

私も成功者ヅラして偉そうにしているが、

まだまだ成功者確定には程遠い。

資金繰のイロハのイをやっと学んだに過ぎないレベルだと思う。

日々コレ勉強だ。

をはり