自分のBS、PLを作ろう

いつも言っているが、

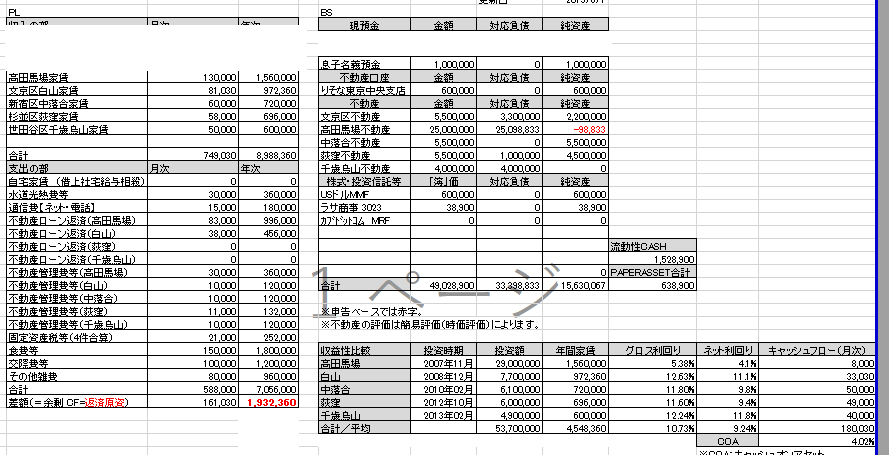

私は毎日BSとPLを見ている。

Excelでササっと作って、

1シートにBS PLを。

別シートには資金繰り表を作っており、

私の通帳の動きを全部転記している。

2013年(34歳時)

の古い資料なのでもうそのまま出してしまうが、

当時は

総資産49百万円

純資産15百万円

であったらしい。

法人化もしていないし、

転職間もない頃であろう。

不動産も5件、都心部築古区分のみである。

まあそれでもまあ、頑張っている方だと思う。

知人から500万円程調達(金利7%)して2件買い増しているようだ。

なかなか肝が据わっている。

2018年11月末 VS2019年11月末

同様に昨年の11月末の業績と

2019年11月の現時点の業績を比較して見てみる。

総資産 153百万円 ⇒ 164百万円 +11百万円

純資産 069百万円 ⇒ 082百万円 +13百万円

このようになった。

資産の増加に関しては、2019年3月に投資した、15号物件。

12号物件の隣地の更地の影響によるものである。

1,000万円投資したのであるから、その分増えている。

その他の増加要因としては株式投資200万円、

手元の現預金を100万円は維持するようにしているので、

300万円程資産が増えていることになるが、

一方知人へ貸していた借金が返ってきたりしているので、

トータルとしては

10(15号物件)+3(株式と現金)-2(知人からの借金返済)=11

このような資産増加要因となった。

ただし、この資産の増加は、

「全く評価できない」

稼げる資産ではなく、隣地を買っただけであり、

収益を生まないアセットを増やしただけである。

実に面白くない。

一方で借金は84百万円から82百万円に減少した。

公庫から10百万円借り、さらに倒産防止共済から2百万円借りたものの、知人からの借入を返済▲10百万円。

さらにカードローンやら、毎月の返済での元本分減少を含めて合計で12百万円程返済している。

結果的に借金が2百万円減ったということになる。

是非週1回以上、自分の財務状態をチェックしたい。

ダイエットをするためには日々の体重チェックは欠かせない。

同様に、

財務の改善のためには自分の財務状況を、少なくとも毎週チェックしたい。

私も実は資産が増加しているように見えて、

12号物件の修繕費を資産計上している。

これは毎月償却していく性質のもので、4年で償却する。

こんなものは資産であって実質は費用であるから、

こんなものがBSに乗っているからと言っても

全然うれしくない。

私の問題はカードローンという悪性の借入であるので、

来年はこれを絶対に完済するつもりだ。

そしていよいよ銀行との取引を開始したいと思っている。

借換からスタートするか?

1件銀行向けに物件を用意するか?

どちらでもよいと思っているが、

三井住友トラストL&Fを借り換えるのが良いと思っている。

三井住友トラストはドライな関係をモットーにしているので、

追加融資の営業などしないし、決算書を出せとも言わない。

手数料さえ払えば繰り上げ返済することには何も言わないだろう。

そんな戦略もBS PLを見ていればこそ思いつくというもの。

将来の理想的な財務状況も夢見よう

現状を確認することも大事だが、

自分が将来どのようなBSPLを実現したいのか?

こちらも極めて重要だ。

人間は自分がなろうとしたものにしかなれない。

目標もなく走り続けるのは苦行だ。

私の理想は「非」給与収入だけで手取り月200万円。

これが目標である。

子育てが終わったら月100万円でよい。

ささやかな望みである。

まあ勤め人をしている間に達成しても良いし、

勤め人卒業してから達成しても良い。

急がず実現していきたいと思う。

また、200万円の手取りに必要なBSはそれを逆算して得れば良い。

返済比率50%として不動産だけで実現しようとしたら、

400万円/月の家賃が必要になるだろう。

年間4,800万円だからこれを10%の利回りの物件だとしたら、

4億8,000万円の借入。借入はいくらでも良いが、返済比率50%に収まるようにするためには、どの程度頭金を入れるとか、そこは各々の財務状況に依る。

是非、目指すべき未来を定め、そこまで何年で到達するのかをじっくり考えて欲しい。

不動産は遅いプランであり、

株式投資も極めて遅いプランだ。

早く到達することに拘り過ぎて失敗する可能性もある。

簡単じゃない。

だからやりがいがある!

是非皆さんで走っていきましょう。