日経平均48,500円

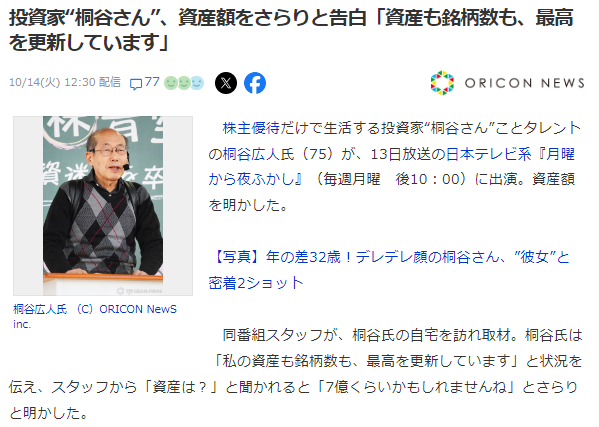

優待投資家として名を馳せている桐谷さんの資産は7億円だそうだ。

素晴らしい成績である。

私の資産は現在2.3億、純資産が1.3億円程度である。

桐谷さんとの年齢差が29歳。

桐谷さんは無借金だろうから、1.3億円をあと29年で7億円まで増やせるのだろうか?

ざっと計算してみる。

私の純資産は大体8%程度の複利で増加している。

追加投資は年間200万円以上やっていくのだが、ここでは計算が複雑になるので、

追加投資は行わず、単純に純資産が毎年1.08倍(複利)で増加していくものとする。

計算式は

1年後 : 1.3億円×1.08

2年後 : 1.3億円×1.08×1.08

3年後 : 1.3億円×1.08×1.08×1.08

・

・

・

29年後: 12.1億円

私75歳時の純資産は12.1億円まで増加している計算になる。

無論、株式市場の好調が維持されるのであれば、

株式一本で突き進む投資家はもっと資産を増やすことになるだろう。

しかし、あと29年、何も起きないとは思えない。

山あり谷ありで、平均したら5%程度の複利運用が出来たら御の字ではないか?

私の場合には資産の増加の中にキャピタルゲインを織り込まず、

収益の再投資での増加だけを見込んでいる。

どちらがいいか?

なんてことは分からない。

桐谷さん自身も言っているように、桐谷さんは独身で、

教育費がかかっていない。

家族の生活コストがかかっていないから、

普通に(こういったらイケナイかもしれんが)嫁子供がいて、

高コストな同世代と比べると、資産形成が容易な立場にいたことは間違いない。

そうであっても、株式投資でここまで積み上げるのは容易ではない。

素晴らしい。

結局勝つのはバイアンドホールドである

優待投資家として名を馳せている桐谷さんであるが、

持ち続ける、「握力」が強いことが勝利につながっていると思う。

売買を繰り返すタイプの投資家であれば、

資産をすり減らしていた可能性が高い。

優待で生活コストを切り詰め、その浮いた生活費を株に再投資していく。

それが大きな複利効果を生み、

さらにマーケットの上昇が追い風となって、7億円まで資産が膨らんだと推測する。

結局株式投資の勝利の方程式は、

割安な銘柄を買い、持ち続けて、市場がその割安さに気づいて、

周囲も買うことで価格が上がっていく。

この循環に乗ることである。

この方法は確かに魅力的だが、

私は不動産の方が合っている。

理由は複数あるが、

1つはレバレッジである。

株では購入資金の融資が受けられない。

配当が3%あるから、1%で調達して返済も利払いも配当でカバー。

なんてことはできない。

不動産であれば購入資金を全額借入で賄い、

毎月の返済(仮に10万円とする)を家賃(仮に15万円とする)で全額支払い、

さらに手残りキャッシュを得るような組み立ても可能である。

このような組み立てができれば、

自己資金ゼロで、毎月5万円のキャッシュフローが出るという、

錬金術みたいなマネができる。

これは不動産の圧倒的強みだ。

さらに、相続である。

不動産の場合には、相続時、路線価で不動産価格が算定される。

しかし、路線価は、市場価格よりも大幅に低い評価額で設定されているため、

相続財産が圧縮できる。

それに借入を上乗せすると、相続財産が時価5億円だけど、

借入3億円を踏まえて、相続財産ゼロなんてことも理論上は可能である。

(私は税理士ではないので、アドバイスはできない、顧問税理士と相談して対策して欲しい)

上場株式は株価があるし、借入しても相続財産を圧縮することはできない。

圧倒的に不利である。

資産を減らさずにインカムゲインだけで生きる。

株の場合には配当金で生活。

不動産の場合には、家賃と返済額の差額で生活することが可能である。

株が有利なのは税率(20%)と、バカでもできることにある。

上場株の対象企業は優秀な経営者によって経営されているので、

株主はボーっと生きていても配当を受領できる。

一方でボーっと大家をやっていたら、空室、リフォーム屋のぼったくりなどで、

身ぐるみを剥されることもある。

株式投資は投資だが、大家業は「経営」である。

これが最も大きな差である。

資産を維持したまま、インカムゲインだけで生きることは、

株でも不動産でも同じだ。

効率的に投資を進めることで、株式でも不動産でもどちらも、

生活費をカバーするだけの配当金、家賃を得ることは可能だろう。

ただ、株式投資だと果てしなくその道は長い。

キャピタルゲインを取れないと、多分40代でのFIREすら、難しいと思う。

20代から30代では給料が伸びない。

結局株式投資の投資原資が毎月の貯蓄から捻出されるとすると、

毎月5万円ずつ貯金をしっかりできる人でも、

年間60万円である。

これをコツコツ複利で投資していくしかない。

50歳近くになって、やっと1億超える投資残高になれれば御の字ではないか?

それも日経平均が8,000円だった時期もあっての、今、48,000円である

このようなマーケットに居合わせられればいいが、

バブル期崩壊、リーマンショックのようなタイミングに居合わせたら、

歯車は逆に回る。

目も当てられない。

それはまあ、不動産価格も同じなわけだが、

家賃ってヤツの変動は、ほとんどないのだ。

不動産価格にレバレッジをかけるのではない。

家賃収入にレバレッジがかかっている。

この点が大いに異なる。

まとめ

こんなに不動産が高い世界にあっても、

私は若者に不動産をお勧めする。

貧しくてもヤドカリ投資で、買って、直して貸す。

貸したらまた中古戸建を買う。

自力でもいいからコツコツ直す。

また貸す。

これを5回転もやれば、生活費は十分に家賃だけでカバーできる水準になる。

10回転したら勤め人卒業が見えるし、

20回転したらもう資本家になれる。

(私も19室で資本家になったという実感が出てきた)

株ではダメなんだ…。

本当に才能がないとダメなのだ。

ビジネス、経営の才覚があれば、そっちの方がいいが、

何のとりえもない、私のような人間は不動産一択なのだ。

をはり