不動産投資をしていると、

案外銀行振り込みが必要になるケースがありますね。

① 司法書士への支払

② リフォーム会社への支払

③ 保険会社への支払

④ 管理費、修繕積立金の支払(自動振替もありますが)

そんな時に、毎回振込手数料を負担していてはかなりの出費になります。

一回324円でも毎月5回、1年でなんと60回!18,000円以上の負担になります。

そこで是非活用したいのが、

「スマートプログラム」です。

https://www.netbk.co.jp/wpl/NBGate/i900500CT/PD/smartprogram_04

https://www.netbk.co.jp/wpl/NBGate/i900500CT/PD/smartprogram_04

※詳細はご覧ください。

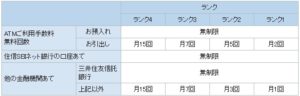

ここではランク4(ATM&振込手数料 毎月15回無料)

を狙うのはあきらめましょう。

なぜならば、300万円~500万円の資金を

外貨預金または仕組預金に拘束されてしまうからです。

我々不動産投資家は少なくとも7~8%(経費控除後)で資金を回します。

300万の資金は少なくとも年間21万円のリターンを産みます。

であれば振込手数料をランク3の7回から、8回程度増やすために

300万円もの自己資金を

拘束されてしまう、この『ランク4』は割に合いません。

毎月15回も振り込みが必要になる人は既に相当規模が大きい投資家になっているでしょう。

と、言うわけで、私のメイン読者である皆さんは

(小規模から中規模の投資家であろうと思います)

ランク3を狙っていきましょう。

この中から3つの条件を満たせば、ランク3(振込、ATM7回無料)です。

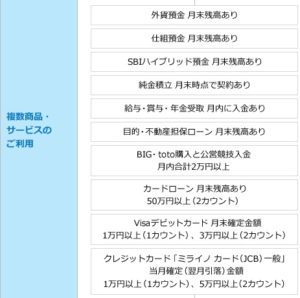

私はまず外貨預金で1つめの条件をゲットです。

これは簡単で、1ドルだけ外貨預金すればいいだけです。

手数料だと思って1ドル外貨預金。

これで1つ目の条件はクリアです。

次の仕組預金ですが、これは10万円以上とありますから、

ちょっと高い。パスします。

そしてSBIハイブリッド預金です。

これはSBI証券に口座を開けば置いておけます。

詳しい商品内容は分かりません。

不動産投資家にはわかる必要もありませんので、

とにかく、振込手数料を無料にするため1,000円だけ

払うというつもりで置いておけばいいです。

これで条件が2つ満たされました。

最後の1つの条件は曲者(くせもの)です。

私の場合にはカードローンで不動産投資をしているので、

全然OK(月末残高50万円以上で2条件ゲット)です。

借りる必要がない時でも月末1日だけ50万円借りて1日で返済すれば

15%の金利でも、50万×15%×1日÷365円=206円なので

まあ振込手数料だと思ってます。

(こんな感じで残高があってもわざわざ借りています)

しかし、信用棄損になりますし、あまりお勧めできません。

そこでやむなく仕組預金を使う10万円 → 7%運用だと年7千円

振込手数料 +5回×324円×12カ月=1万9千円

なので、ギリギリ有利と判断して仕組預金もありかと思います。

給料の振込口座に指定するのもいいですが、

他の銀行に引き落としがあると資金移動が面倒という説もあります。

まあ5回無料が増えるなら、引き落とし口座に1回送金するだけなので

この手もありますね。

クレジットも同じく。

私はJALカードがメインなのでミライノカードは使いません。

後は純金積み立てですが、

これはまあ好みの問題ですね。

毎月5千円積立するのもいいでしょう。

私は資金が寝ている感じがするので嫌です。

と、言うわけで住信SBIネット銀行で

ランク3を狙う具体的な手段を紹介しました。

ちなみに私は法人の経費の支払も住信SBI銀行から送金して、

領収書をもらって清算しています。

法人のインターネットバンキングは月額数千円もするし、

設定等も非常に面倒なので、

まだ使っていません。

いずれ独立して専業投資家になったら導入しますが、

現時点では不要です。

振込手数料をしっかり節約して賢く投資をしていきましょうね!