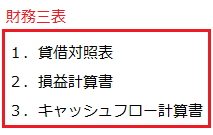

財務三表の知識は『最低限』必要だ

まず前提として、私は金融機関での勤務経験はない。

資格も「ビジネス実務法務検定」と、

「貸金業務取扱主任者」を取らされた程度で、

会計や財務に関しての専門家でもなんでもないことを明記しておく。

勤め人の仕事である債権回収は15年やっているので、

決算書の内容から、

どの程度回収できるかは分析することができる。

回収できる額がカネを貸せる額なので、

銀行や金融機関がどんな目線で金を貸すのかもある程度ならわかる。

しかしその程度しかわからない。

不動産賃貸業が銀行からどのように見られていて、

どの程度貸せると思っているのかはわからないものである。

その程度の素人の説明だと思って聞いてもらえれば幸い。

専門家の方は見る必要がないと思うので(そもそも来ないか)、

他の記事へどうぞ。

貸借対照表

貸借対照表は、バランスシートと呼ばれており、

資産の一覧表である。

そしてその資産(左側)がどのような資金調達によって買われたものかということを示しているものである。

ちなみに私のBSはざっとこうだ

【資産の部】

現預金 1百万円

不動産 119百万円

株 式 6百万円

貸付金 32百万円

その他 2百万円

合計 160百万円

持っている財産は時価ベースで1億6,000万円

不動産と金貸しです。

それが財産の一覧表。

これらの財産をどうやって買ったかというのが

負債及び純資産部の部と呼ばれる

貸借対照表の左側

【負債及び純資産】

借入金 91百万円

純資産 69百万円

ようするに160百万円の財産を

91百万円の借金と69百万円の自己資金で買ったというわけだ。

私は現金を100万円しかもっていないが、

不動産は1億円以上持っている。

でも借金も9,000万円ある。

口頭でバラバラ説明されてもさっぱりわからないが、

貸借対照表にして見せてもらえば一目瞭然だ。

そして貸借が一致するのも重要なポイント。

資産(←)と負債及び純資産(→)の金額は

絶対に一致する(というか一致するように作られる)

もし皆さんが、

3,000万円持っていて、2億円のマンションをフルローンで買ったらどうなるかと言うと。

現預金 30百万円

不動産 200百万円

資産 230百万円

負債 200百万円

純資産 30百万円

となるであろう。

特に難しい話ではないが、

自分の財産状態を一覧で分かるようにしておくのは

とても便利だ。

金融機関にも説明がしやすい。

是非、作ろう。

私も一覧表を作成して毎月管理している。

手元の現金が増えなくても、

純資産が順調に増加していることが確認できれば

慌てる必要はない。

計算通り!と、いうわけだ。

損益計算書

個人的には重要性は最も低いと思っている。

順位付けするとすれば

1. CF

2. BS

3、 PL

この順番で重要だ。

しかし、PLはその結果がBSに反映されるという点で、

重要である。

Pとは(プロフィットのP)つまり利益

Lとは(ロスのL)つまり損失

利益と損失の表明(ステイトメント)である。

私はそれほど厳密に管理していない。

キャッシュフローの方が重要なのであまり見ない。

決算を作る際に見る程度だ。

キャッシュフローと、PLは厳密には違ってくるからだ。

キャッシュフローの方が重要だ。

何故ならPLが赤字でもキャッシュフローが黒字なら経営は続く。

しかしPLが黒字でもキャッシュフローが赤字だと倒産するのだ。

ただし、

PLは最終的にBSに跳ね返っていくので、

これが赤字になることで銀行取引が危なくなる。

銀行は赤字の会社、債務超過(資産の額より負債の額が多い)会社には

融資をしないのだ。

最終的にPLも黒字に持っていく必要はある。

しかし、キャッシュフローが黒字ならそれほど気にしなくていい。

特に不動産賃貸業は家賃は「前月に翌月分を前払する」というシステムになっており、この上なく有利な条件で売上が回収できる。

普通の商売では「商品を納品してから」支払い。

それも末締めの翌月20日払いとか。

商品だけ持っていかれたら大事件だ。

100万円で売った商品でも仕入れに70万円かかっているし、

作るのに電気代、給料、時間もかかっている。

不動産賃貸の場合には家を盗まれるということもあるまいから、

安心だ(滞納はキツイが)。

話はそれたが、キャッシュフローの方が大事なので、

それほど気にしなくてもいい。

しかし減価償却費が負担になって決算が赤字!

なんてことにはならないようにした方がいい。

ちなみに新築ワンルーム屋が言っている節税効果とは、

赤字申告をしましょうって話なので、

彼らが節税効果と言った瞬間、電話を切るか席を立とう。

どの会社でも「節税のために赤字にしよう」などと経営陣が言ったら

全員クビだ。

その点だけ気を付けておけばPLは気にしなくていい。

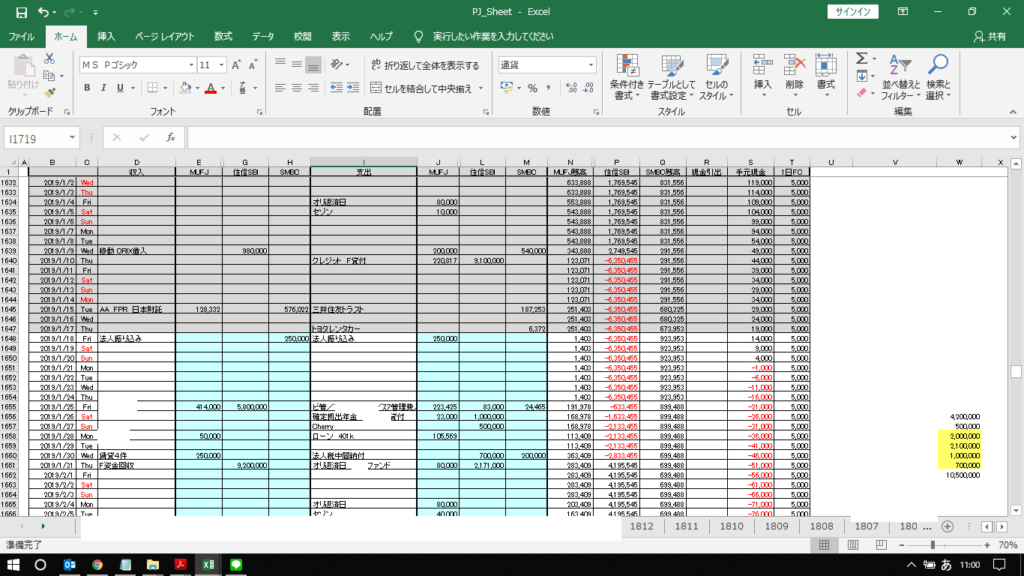

キャッシュフロー計算

このように3つの口座を使い分け、

その日々の資金繰りを正確に入力している。

これが極めて重要。

マイナスになっていてもカードローンの与信枠を食っているだけなので気にしないで欲しい。

今後3カ月程度、どんな請求があって、現預金残高は大丈夫か?

ということを管理している。

資金繰表である。

個人的にはキャッシュフロー計算書よりもこっちの方が大事だ。

営業による、財務による~というのはどうでもいい。

個人の不動産投資家レベルなので、小遣い帳の延長で構わないので、

是非このような資金管理をして欲しい。

特に法人口座が残高不足になったり、

複数口座を使っている場合には、頭だけでは管理が行き届かない。

どの口座にいくら入ってきて、

どの口座からいくら引き落とされるというのは

パッとExcelの画面を開いて一目瞭然になっているべきで、

これを毎日チェックしておくべきだ。

相当資金繰りに余裕があって、

口座に数カ月分の運転資金を置いておくのであれば

いいのかもしれないが、

それだと、問題の発見が遅れる。

少なくとも毎週1回は口座をチェックして、

向こう3カ月程度の資金繰りを把握しておくべきであろう。

まとめ

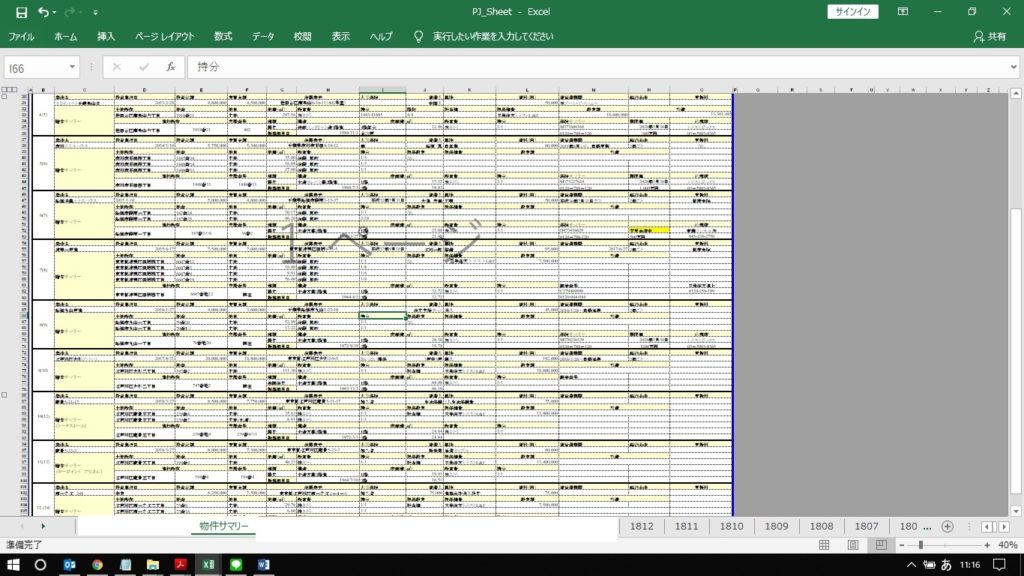

不動産投資家(小規模)として最低限把握しておいた方がいい財務資料を今回は説明した。

Excelレベルで管理できるものだ。

ちなみにこれは私の全物件のサマリー(要約)である。

担保設定状況や火災保険の加入状況、

面積や構造、築年数や賃借人情報、

抵当権の設定状況などを一覧表にしている。

これを1枚プリントアウトすれば

私の全物件のデータが金融機関に提出できるようになっている。

こういう細かいおまとめ資料も管理しておくと大変便利だ。

実際は物件数が10件程度になってから、

やむを得ず作成したのであるが、

金融機関にも評判が良い。

こういうのをデータでバンバン金融機関ともやりとりできるようになれば

日本の不動産投資業界も変わるのだが‥‥。

をはり