戸建投資はこの2つのノンバンクを使う

預金を集めねぇで貸すヤツは全部ノンバンクだ。

そうだろ?

こんにちは。

中古戸建投資をやって行こうと志して、

私のようなはみ出し者のブログをせっせと読んでいる皆さん。

自己資金はあるか?

まずは300万貯めるのだ。

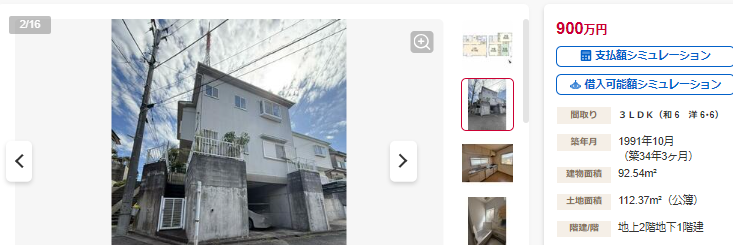

こういう感じの戸建をだな。

300万を頭金にして700万で買えたら最高だ。

借入は500万。

諸費用100万は自己資金から出す。

これを30年ローンでLFAFから借りて運用スタート。

理想は700万自己資金を作るのがいい。

それならば、1件目はキャッシュで買えるから、

2件目は1件目の物件を共同担保に入れて、

フルローンで買える。

まずは2件所有してスタート。

家賃7万なら、まあ御の字じゃないか?

それが2件で家賃は14万円/月

返済額は月7万円程度抑えたいところだ。

返済比率は50%以下が望ましいよ。

そして、運営中に発生するコスト、

退去→リフォームというケース。

この際に使うのが、

公庫様だ。

リフォームローンである。

これは100万単位でシコシコ借りる。

100万なんて面倒だ。。。と思わずにしっかり借りる、返済する。

実績を作るんだよ!実績を!

分かっちゃいないね!

家賃から毎月6万ずつ貯蓄。

給与からも貯蓄。家賃は年間72万貯まる。

3年で200万、給与からも300万貯金だ。

3年後に500万円を貯めて、これでまた一勝負だよ!

フルリフォームが必要な戸建を500万円で仕入して、

200万、公庫様から融資を引いて買う。

これを月7万円で貸したらいいやね。

また月2万くらいのキャッシュフローが出来る。

こうやってコツコツ積み上げていく。

1都3県は高い

1都三県だとどうしても物件が高い。

普通の戸建で家賃7万ってレベルでも500万円は必要だと思う。

地方都市なら、100万程度で買えるかもしれないが、

いかんせん、遠い。

勤め人をやりながら100万円の戸建を地方でリモートで構築するのは、

かなり心理的ハードルが高いと思う。

やはり近所が安心である。

そもそも、だ。

都心に勤務する勤め人であれば給与も高いだろうから、

年間100万円なんてケチなことは言わないで、200万、300万と

給与から貯金したらいいじゃないか!

そのうち1年で1件くらい買えるようになるし、公庫の運転資金は短期だから、

すぐに返済が終わる。

ざっと10年もこのやり方をくるくる回していけば、

月50万くらいの手残りにはなるのではなかろうか。

(どうだろう)

特にDIYせずに外注業者だけ使っても、

この程度はいける。32歳で勤め人卒業だ。

私にコンサルを依頼する人もいるのだが、

依頼する必要はない。

私が提案しているのは上記のようなやり方だ。

10年かけるつもりでやって欲しいと言っていて、

不動産がそもそも肌に合わない可能性もあるから、

無理せず、お試し経営として個人名義で買ってみて、

貸してみたらいい。

肌に合わない、オモシロクナイ可能性も十分あるのだ。

その場合には速やかに撤退すればいい。

トントンで売って抜けられればいいだろう。

個別コンサルティングの依頼は受けていないが

受けるとしたら月3.3万~になるだろう。

面談、LINE相談がメイン。

自分で動ける人しか受けられない。

しかしだな、私にこんなコンサル料を払うよりは

SAT債でも買えばいい。

1月に1名完済となるので、

そこに潜り込むもよし。

SAT債5%で購入して普通に質問したらいい。

債権者特典でLINEで繋がれる。

個別相談なんて別に3万も払う必要はない。

とは言え、無料では申し訳なくて

聞きにくいと言うのも分かる。

まあ、そんな訳で、

私が相談を受けたら100%上記のような提案をするから、

記事にしておいた。

ヨシ、もう相談する必要はないな。

数名同じような依頼があったが、

上記を読んでチンプンカンプンという場合は要注意だ。

そもそも副業なんて手を出してはいけない理解力かもしれない。

対面、またはオンラインでしっかり説明するとなると、

さすがの私も無料ではシンドイ。

この程度は読書で1500円の書籍20冊で3万円だ。

しっかり読んで理解できる程度の能力は、

勤め人+大家には必要である。

私のコンサルティング月3万円を払うようでは、

経済的リテラシーが低い!

貯金500万円貯めて、その間に読書。

まずはソコからだな。

をはり