数々の教訓を与えた1号物件

私の不動産投資を語る上で、

初の不動産売買である、1号物件。

忘れもしない2009年11月29日、私は三菱UFJ銀行で2,900万円の借金をして、

住宅ローンを借りた。

仲介業者は大京リアルド(今は大京穴吹不動産らしい)であり、

担当者は女性のHさんだった。

当初は住むために購入。

妻との新居となった。

いずれ手狭になるだろうから、将来貸し出した時に5%以上で運用できるように。

と、雑すぎる見積りで投資に踏み切った。

共働きDINKSにはちょうどいい都心の1LDK

共働きDINKS(ダブル・インカム・ノー・キッズ)という

ライフスタイルがある。

これはまさに現代のJAPANESE資本主義のハッキングである。

専業主婦を基軸とした子供を持つという家族単位の呪縛が残る日本。

大人の正社員の給料は

妻と子供を養える程度の金額に設定されている。

それでいて、妻も働き、子供を作らない。

というライフスタイルを選択することにより、

収入を2倍に、支出を半減させるのだから強い。

専業主婦子持ちの男性が30万の給料で嫁子供の生活の面倒を見ている一方で、

DINKSは60万稼いで支出が低いのだ。

雑に見積もっても3倍以上は早い。

そんな都心で働く子供なし夫婦は今後増えると思ったし、

今DINKSのわたしには丁度いいと思ったので買った。

それが1号物件だった。

1997年築 44.8㎡ SRC 13階建ての8階 高田馬場駅徒歩7分

私の母校早稲田大学至近。

早稲田の学生で早稲田周辺に住めるのは比較的リッチな学生だ。

貧乏学生は西武新宿線に住む。

西武新宿線に住み、高田馬場で降りて、高田馬場から大学キャンバスまで歩く

「通称ババ歩き」

そんな意識もあり、早稲田大学周辺に住むことへのあこがれもあって、

この物件を買ったと言える。

同じタイプの家に賃貸で住もうと思ったら、

どう見積もっても家賃は14万円はする。

賃貸の初期費用など、物件の取得費用と同じだ!

家賃を払うくらいなら元金の返済が進んだ分は貯金みたいなもの!

買ってしまえ!

という、今思えば、バカな投資判断で投資に踏み切った。

35年ローン、金利1.475%、月々の返済額は89,000円、管理費修繕積立金22,000円、固定資産税年間80,000円(月に均すと約7,000円弱)

キャッシュアウトは上記の通り。

合計すると月々のコストは118,000円だ。

確かに同タイプの物件に住めば13万14万の家賃は避けられない。

であれば買った方がいいのだが、

ベストの選択は「ボロ物件に住む」これだったはずだ。

ただ、結婚に先立って妻に車も売らせたので、

私も譲歩せざるを得ない。

比較的築浅のマンションで新婚生活をスタートしたいという妻の希望もわからんでもない。

私は妥協したのである。

居住用マンションと、将来の賃貸、

この投資の難しさはここにある。

純粋な投資の目線だけで判断できないから、軸がぶれるのだ。

将来賃貸に出す前提で住宅ローンで自宅を買う。

— SAT@勤め人大家 (@KunimasaS) February 12, 2020

というのは素人にはおススメできない。

「投資」

「自分の住みたい願望」

2つの判断軸が存在すると

投資判断が甘くなる。

投資は純投資の目線で、

居住は自分のライフスタイルを重視して、

別々に判断するのをおススメする。

総投資金額は2,900万円

想定家賃は15万円、諸々の支出が毎月118,000円、

ざっと手残りキャッシュは32,000円。

この投資が良いと言えるのか????

それも35年ローン。

表面利回りは5%台…結果的に想定家賃の見積もりが甘かった

年間想定家賃は 15万円×12カ月=180万円 ÷ 総投資金額2,900万円

=表面利回りは6.2%

今ならこの収益性では投資しない。

低すぎるのである。

無論、都心の新築ワンルーム投資(表面利回り3~4%)よりはマシだが、

実質利回りで考えるとさらに状況は深刻。

管理費等(22,000円)を控除した実質利回り、

さらに物件管理を委託すれば15万円の5%の管理費も必要だ。

粗利6%のビジネスでは粗利率が低すぎる。

この投資元本で勝負して良いのは金持ちだけだ。

そして、実際に物件を賃貸に出した2010年、貸せた家賃は14万円に過ぎなかった。

168万円 ÷ 2,900万円= 5.79%

毎月の手残りも1万円台であった。

ちょっとリフォームでもしたら15万円程度かかる。

つまり毎年テナントが変わったりしたらキャッシュフローはほぼゼロになる。

自分の投資判断の甘さに泣けてくる。

オマケに高値づかみだった…それでも、相場上昇のお陰で気持ちが楽になる

さらに悪いことにレインズで成約事例を調べたら、

平均的な成約事例は2,580万円が平均で、

私の購入した2,700万円は、高かった。

指値が入る前提で出していた価格に満額買い付けしたのだから、

良い客(=バカ)である。

この事例を見た時は歯ぎしりしたものだ。

その後アベノミクスによる大規模な金融緩和で、

この物件の価値は3,000万円以上に上昇した。

結果的に300万円程含み益が出ることになった。

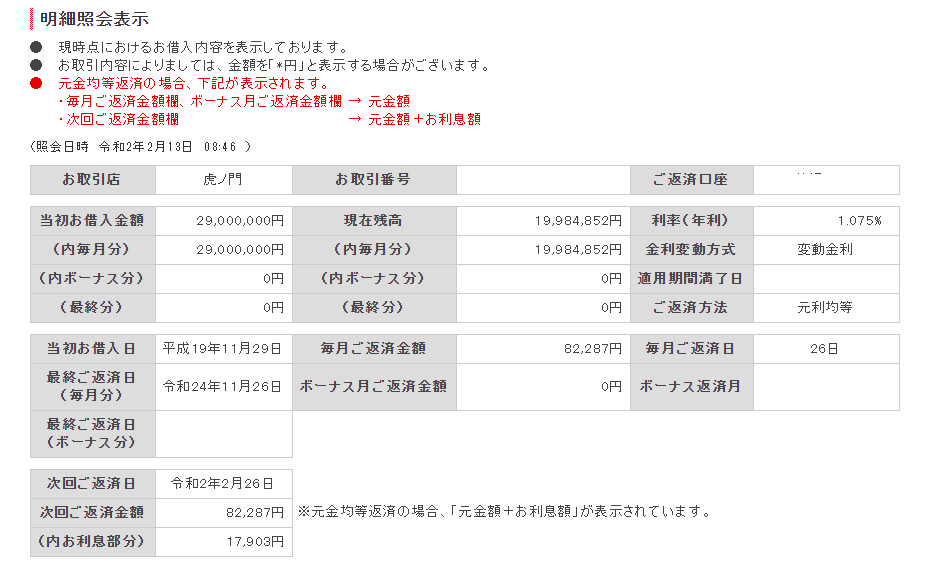

さらに、ローンの返済も進み、

先月やっと残高が2,000万円を割った。

つまり売れば3,000万円ー2,000万円(ローン返済)で1,000万円の手残りが出る状態になったという話。

2007年~2020年まで13年で元金返済という積立金を頑張ってきた結果。

それと、不動産価格上昇に助けられた形になりました。

とてもありがたきこと。

1号物件が含み益物件でいられることに大いに感謝しています。

長男が生まれた家なので、

当分ホールドしておこうと思っています。

をはり