注意!(2018年12月加筆)

その後、私は加入資格を取り消されました。給与所得者であることが判明すると取り消し事由となるそうです。ご注意下さい。

経済産業省が所管する中小企業基盤整備機構(以下、SMRJと言います)が

運営している

小規模企業共済制度

読んで字の如く、

小規模な企業(個人事業主も含まれます)の経営者の退職金的な役割を果たすものです。

中小企業は国家の宝

日本のサラリーマンの9割が中小企業で働いていると言います。

中小企業は「雇用」を生み出し、

「法人税」「消費税」を納付します。

さらに雇用者の給与を払い、厚生年金を払います。

まさに国の礎(いしずえ)をなす重要な存在です。

そんな中小企業の経営者に対して、

税金的にもメリットがある

退職金の積み立て制度を提供しようじゃないかと、

そんな粋な国の制度と言えるでしょう。

さて、

小規模企業共済申し込みに銀行へ来ました。

厚生年金も上限で入っていますし、勤務先の退職金もあるのですが、さらに共済まで入れると相当手厚い保障です。病気以外貰えるものは何でももらうタイプの投資家です。 pic.twitter.com/s7B5KuL3VZ

— SAT(勤め人不動産投資家) (@KunimasaS) September 11, 2018

本来の制度からは大幅に外れている気がしますが、

サラリーマンの節税のための一人代表一人社員の資産管理会社。

これも小規模企業共済に入れてしまいます。

「雇用」を全く産まないし、

個人の税負担を軽くしてしまう法人なのに、

世の中の中小企業と同じようなメリットを得られるというのはいかがなものか!

「経済産業大臣!」

と、文春の記事になりそう(?)な感じですけど、

使えるものは使わないと損です。

一般的にサラリーマンの401k(確定拠出型年金)による年金積立もありますが、

これは月たったの23,000円です。

実にツマラナイ。

しかし、この小規模企業共済は月上限7万円!

年間84万円!

なんと

全額所得控除

つまり、84万円は経費として使ったものとして税務上課税されないのです。

これが退職時(会社を辞めた時)には退職金の税率で受給できるのです!

20年法人役員をやっていれば800万円!!!!!の基礎控除ですぞ!

タックスフリィィィィィィ!

まあ、私約40歳ですから、あと20年は法人やりますし、

(やると言っても登記してあるだけですけど…)

84万円×20年=1,680万円掛けます。

退職金として受け取る時に、基礎控除800万円を除けた

880万円部分には普通に所得税がかかりますけどね。

まあいいでしょう。

全額所得控除の威力

つまり84万円は非課税って話ですね。

個人の実効税率が40%の場合約32万円の節税効果があります。

84万円は実際将来受け取れるお金ですので、利回り40%!!!!

と、言うわけではありません。

一回で効果が切れるので、不動産のように複利で毎月収入になるような

利回り計算はなじみません。

1回こっきり40%だと思えば20年で割れば年2%ですな。

あまりおいしくありません。

2年目の84万は40%の19年運用ですから2%チョイ…

とまあ、そんな感じで平均すると

2%・・・・ 40%

40%・・・・・2%

42%×20年÷2で、平均21%の運用ですか。

レバレッジをかけた不動産投資の自己資金は20%以上で回りますから、

それと同じくらいの運用ですね。

まずまずではありませんか!

しかし、不動産投資の自己資金は「税引後」の利益を再投資する

(まあ減価償却費等由来のキャッシュもあるでしょうが)

わけですから、真水で20%以上の運用力があるというのはなかなかのモノ。

最高税率50%の所得税を喰らう人であれば25%ですね。

かなりの破壊力ですな。

しかし、私の考える最大のメリットは

積立金の範囲で借金ができる

これですな。

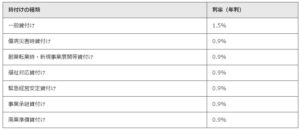

病気や転廃業などで利率は異なりますが、

普通に1.5%と見ておけばいいでしょう。

全額経費で落とした積立金を根拠に借金もできる。

まさに神的制度。

倒産防止共済も上限800万円ありますし、

10年掛けたら840万円かりられる小規模企業共済を使って

低利・無担保のファイナンスを受けられるなんて嬉しすぎます。

カードローンの最優遇金利並みの金利で無担保融資を使えるので、。

ある程度カネがたまった段階で、高金利の借入をリファイナンスすることで

支払金利を減らすもよし。

これは相当使える制度ですぞ。

倒産隔離

あまり想像したくないですけど、

不動産事業が失敗した場合でもこの共済からのお金は

「差し押さえ禁止債権」

なので、借金まみれになっても守られるという、

☆彡(スター)をゲットしたスーパーマリオ並みに無敵な感じです。

このすんばらしい制度を使わない理由はありません。

だから勤め人兼不動産投資+法人設立は世界最強だと言っているのですよ!