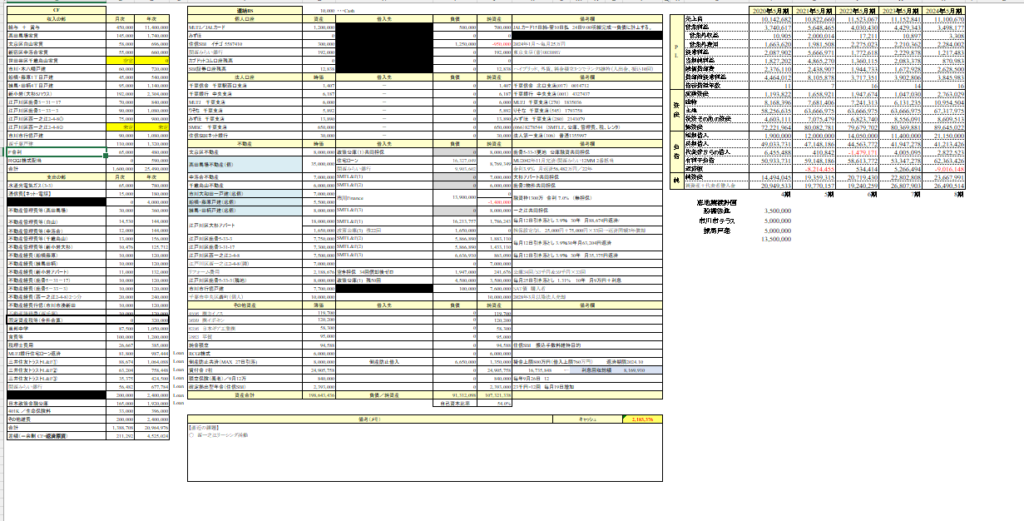

自分のBS、PLを作って管理するべし

このようにBS/PLを作って自分の資産状況、キャッシュフローを把握している。

3日に1回は確認して現実と一致しているかどうかをチェックして、

対策を打っている。

(拡大しないでね!)

これは絶対にやってほしい。

ダイエットをするのに体重計に乗らないバカはいない。

金持ちになりたいなら、

自分が金持ちなのか違うのか?

どの段階にいるのか?

しっかり把握しなければならない。

それがBS、PLである。

上場企業もこの方法で管理しているのだから、

自分もそれに倣うのが良い。

「俺が考えた最強の資産管理」

そんなものは時間の無駄だ。

すでに数百年の歴史の積み重ねを持つ財務三表がある。

それによると総資産は199百万円、

負債は91百万円、

純資産が108百万円である。

1年前は純資産が98百万円だったから、

1,000万円程、純資産が増加したことになる。

8%ずつ増加していけばまあいいかなと思っているので、

10%を超える成長ピッチなのは嬉しい。

これを安定的に続けていくと、

私の純資産は60歳で3億7千万、

70歳で7億を超える。

まあ、そんなにイランのだが、

息子達の中で経営をやりたい人間がいたら引き継ぐし、

誰もやりたくないなら、

第三者に法人ごと売却してしまってもいい。

年次で追っていくと資産の拡大が良く見える

1か月単位で見ると、

たまに純資産が減少したりするし、

数十万円しか増加していなかったりする。

俺は進んでいるのか?

後退しているのか?

分からなくなる。

しかし、半年、1年単位で振り返ってみると、

大きな増加がみられる。

借金は減っているし、物件もたまに増えている。

そもそも土地値でしか買っていないから

資産の償却がほとんど、ない。

グイグイと伸びていくのを見るのは非常にうれしい。

株式投資でもそうなのだろうが、

キャンブル的に投機するタイプの投資家いや投機家は

きれいな右肩上がりのグラフにはならないだろう。

一方不動産はちゃんと稼働していれば

順調に積みあがる。

日々節約に勤しみ、借入を返済、可能な限り満室稼働させることが重要だ。

初代が作った財産は二代目は恩恵を受けられない

私は父親からは教育以外は何も受け取らなかった。

よって、資産拡大と言う観点からすれば

私が初代である。

妻側の資産も合算できることになり、

恐らく人口の上位1%に入る金額になると思う。

金融資産5億円以上の世帯が0.17%だそうだ。

ウチは不動産で4億くらいだから、

多分上位1%程度だろう。

まあ100人いて1人なので、

体感としても違和感がない。

しかしだ

創業の父の息子というヤツ、

具体的には私の息子達は残念ながら、

恩恵は受けられないだろう。

初代の資産が急拡大していくのは多分50代~60代にかけてだ。

それまでには長い種蒔き、育成の期間が必要だ。

親が60代になると、子世代は30代である。

20代の一番厳しい時期にはそれほど大きな支援は受けられないだろう。

そもそも創業の祖は節約家である。

子世代の浪費のためにカネなど出さないのである。

さらに70代、80代でも案外頭がしっかりしている。

恐らく子世代は40代、50代になってしまっており、

自力で何とか出来ていればいいが、

自力でなんともできないレベルの息子達は這い上がれないままだろう。

70、80歳になってくればさすがに、

孫世代にカネを使いたくもなるだろうから、

創業の祖の孫世代が、あまやかされた世代になるのだろうなとは思う。

1億程度の純資産で何をいうか?

40代で1億程度の純資産ではたいしたことがないのはよくわかっている。

この程度の規模で、これを言ってはいけないかもしれないとも思う。

しかしだな

あえて言おう。

もう十分拡大した。

勝利が約束されている。

もう十分、新しい商売などしなくても構わない。

言ってしまった。

このステージまで来てしまうと、

「金の問題は解決済だ」

と言い切ってもいいかもしれない。

飛行機は離陸が最も大変だが、

安定航行に入ってしまえばあとは惰性で行ける。

今すぐに勤め人を辞めて浪費家にでもならなければ

大丈夫だと言えるところまで成り上がったと思う。

妻の相続がダメ押しになったなと思う。

もう十分拡大した。

あとはカネがたまったらまた築古激安戸建を買い、直し、貸す。

またカネを貯める。

と言うのを繰り返せばいい。

部屋数が多い単身者向けアパートは面倒だからやらない。

戸建やファミリー向け区分を増やしていきたい。

私は勝利した。

次の目標はSAT一族の一族としての1千年繁栄だ。

をはり