金融機関のモニタリングは試算表と資金繰表を見る

長年借金取りをやっているが、

必ず債務者に、月次の試算表と資金繰表の提出を求める。

細かいところだと、取引先別の売上とか、商品別粗利とか、

その企業にとってポイントになる項目をピックアップして毎月、週次で管理する。

金融機関に言われてからそんなことを始める経営者というのは大体ダメで、

再生ステージにはよくいる。

普通は、自社の経営指標のうち、大事なのはどこか?

それは経営者自信が把握しておくべきことで、

金融機関に言われるまでもなく、ここが肝だ!

と把握して、日時で管理するくらいでないと、経営は難しい。

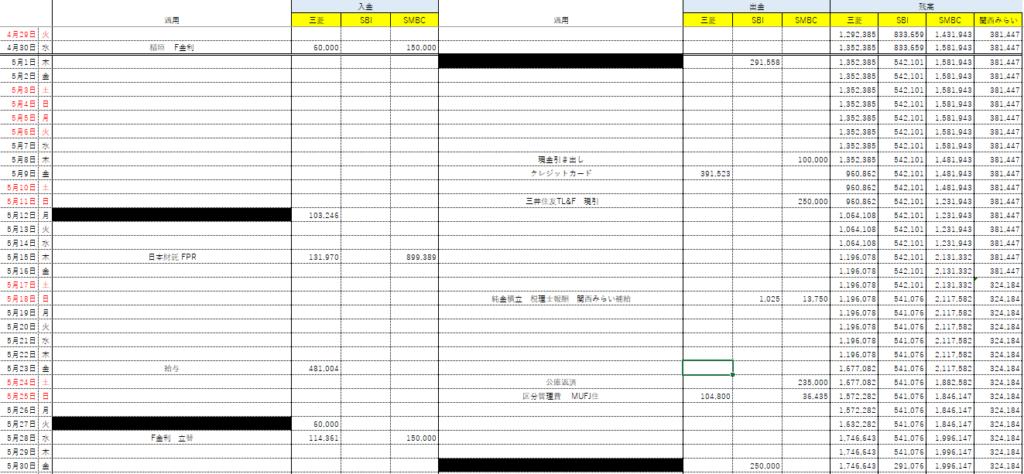

そんな重要な試算表と資金繰りであるが、

私は大家業では、特に「資金繰りを重視している。

毎月このシートに、すべての入出金を入力して管理している。

毎月この収支がプラスで推移しているか?

ここが重要である。

この収支が黒字であり続けるのは難しい。

なぜならば、〇月は納税、〇月〇日には物件購入の頭金で500万円のキャッシュアウトがある。

などなど、短期では必ずマイナスが生じるのである。

それでも、月次のキャッシュフローが黒字であることの重要性は色あせない。

毎月のキャッシュフローが黒字だということは、

借金の返済、恒常的な支払後でも現預金が増加していくということだ。

この状態が、常態化することで、経営は確実に安定感を増す。

不動産賃貸業に関しては、ここをしっかり見ておけば問題ない。

あとは手許キャッシュの残高の最低基準を設定し、

それを下回ることがないように投資を進めていけばいいのである。

物件ごとの収支なども管理したほうがいいのかもしれないが、

それは投資判断の際に終わっているべきことだ。

投資後に変化する場合も確かにあるが、その時はその時個別に判断したらいい。

他の商売はやったことがないが、

どんな業種でもこの程度の資金繰り管理はやっている。

月次ー年次で管理する方法もあるが、

ベースはこの型だと思う。

全ての口座の残高の入出金を全て把握する。

これが最初の一歩であり、これが100%管理できていたら、

他の管理は不要である。と、言ってもいいほどだ。

損益の部分は概ねCFが黒字であれば、黒字になる。

赤字になっているとしたら、

減価償却費が多い物件を買っているのだろう。

早急にデッドクロスへの対策を取ってほしい。

とにかく物件が多くなってくると管理が行き届かなくなる。

勤め人をやっていたら猶更である。

とにかくデータを整備することだ。

物件が少ないうちからである。

借入の本数も増えるぞ。

私でさえ、LFアセットの借入が4本

公庫が3本

住宅ローン1本

関西みらいが1本

個人借入が4本

合計13本の借入が同時に走っている。

1円の狂いもなく、資金繰り管理をしていたら、

それは金融機関は大喜びである。

(知らんけど)

キャッシュが回るのは当たり前、給与を除外できるか????

キャッシュフローを回しながら

— SAT(サット) (@KunimasaS) April 28, 2025

規模を拡大する

勤め人の給与を抜いても

システムが回りだしたら

やっと

自分の人生を楽しめるのだよ

勤め人大家をしながら、資金繰り表を3年程度ま渡してみる。

黒字は当然だが、私のように10年以上が経過すると、

給料のキャッシュフローを除外しても、

資金繰りが黒字で回転し始める。

こうなったらもう勝ち確定である。

勝ちとは即ち、勤め人を辞めてもいいという免罪符である。

卒業証書ともいえる。

まあ、あんまりカツカツだと心配になるだろうが、

安心して欲しい。

勤め人を卒業するとストレスがなくなるので、

無駄な消費が減る。

確実に減る。

ギャンブルや、旅行、衣類やランチ、付き合いの飲み代など、

劇的に減る。

卒業したわけでもないのに偉そうに言って申し訳ないが(笑)

勤め人卒業に向けた進捗管理としても、

資金繰りは作成した方が良い。

資金繰り表には生活費も組み込んで作成した方が良い。

そうすると、単純に給料を除外すると、

キャッシュフローが赤字になる。

この場合には、勤め人は継続するしかない。

ギリギリ黒字も危ない。

給料を完全に除外しても安定して資金繰りが回転していく。

返済も順当に進む。

キャッシュの残高も積みあがっていく。

こうなって、初めて資産家成り!である。

正々堂々、正門から出所である。

勤め人監獄からの出所である。

ある意味、自由意思に基づかない労働からの解放でもある。

資金繰表は以前無料配布していたが。

「資金繰り表」「エクセル」「日繰り」とでも検索してみると言い。

普通にダウンロード可能である。

そこから自分ようにカスタマイズして使ったらいい。

私からもらう必要はない。

できれば1件目から作成した方が良いと思っている。

私は個人と法人の複数口座を作るようになってから、

作成した。

事業開始から7年~8年経過してからの話である。

最初は別に1口座だけで始めるから、

通帳=資金繰りなのだが、

複数法人、複数口座を使うようになると、

あれ?あの口座からの引き落とし大丈夫かな?

という事件が発生する。

私はなるべく口座をたくさん使わないようにしているのだが、

それでも3口座ある。

以前はカードローンも使って資金繰りを回していたので、

厳重な管理が必須だった。

今はカードローンを完済して、

口座残高も余裕がある状態で管理できている。

まあそうなるまでが大変だし、

基本的に大家というものは、金(カネ)が出来たらすぐに

次の物件を買いたくなってしまう習性が、ある。

常にカツカツの資金繰りなのだ。

繰り返すが資金繰り表は作れ!

絶対だ。

所有物件一覧表。これも作れ。

さらに借入金の一覧表、これも欲しい。

どうせ金融機関に借入を頼む時は必要になるのだ。

最初からバシっと作って管理しておいた方が良い。

つづく