10月の資金の底は200万あるぞ!

ちょうど今の時期が毎月の資金繰りの「谷」だ。

先月末の公庫からの運転資金借入と、SAT債の販売で

資金繰りが改善して、資金の底でも200万を超えている。

SAT債の償還やら、妻への生活費の支給(年4百万、毎月支払)を月初に実施したのに、

この残高である。

圧倒的安心感!

とは言え、よ。

公庫の200万がなかったら、相変わらず100万以下だっただろう。

現預金の比率は、所有するビジネスや、生活に応じて違ってしかるべきだが、

富山の天才投資家によると、借入の比率に対して5%~10%が平均だと言う。

なるほど‥‥

確かに私の借金は約1億。

今まで100~200万で回して来たら、極めてキツかった。

目標としているのが、500万だから、なるほど。

さすが専業大家。

勤め人の片手間でやっている私よりもはるかに経験「知」が高い。

直観的に500万まで増やすべき、と感じた私の感覚は正しかった。

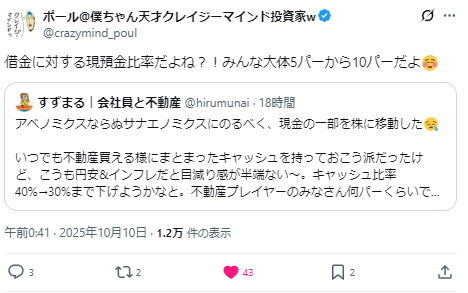

【ポール氏のX投稿より】

ちなみにポール氏は40%とのことで、

借入は5億くらいだろうから、2億円程度はキャッシュを温存していることになる。

素晴らしい経営手腕である。

私も60歳までにはポールさんの境地に達したいと思う。

キャッシュ比率は借入に対して考えるべきなのか?

確かに返済余力と言う意味ではそうかもしれない。

10%のキャッシュがあるということは、

20年での返済ピッチを考えているとすれば、年間の元本返済に必要なのは、

毎年5%である(100%÷20年で年5%)。

それだけの返済原資は確保しておかなければならないのは当然だ。

5%しかないのであれば、それは返済ピッチが30年。

(100%÷30年≒3.3333・・・%)

5%の現預金でも、いや、ギリギリだな。

当然借入金の返済だけが支払ではないのだから、

債務の償還年数と、金利もしっかり考慮しておく必要がある。

その意味で、メガ大家さん達は、債務償還年数や、平均借入金利水準、借入現預金比率

などを常に意識して、いつでも銀行に回答できるようにしているのだろう。

であるからこそ、共通言語として、投資家同士でも話題に出ると言うことだ。

さすがだ。

単なるマウント勝負でしているのではない。

私は、この辺をあまり考えずにやってきたので、手薄な領域である。

さて、借入に対するキャッシュ比率という意味では、

10%を目指すべきだと思う。

私の借入はLFアセットファイナンスなので20年以上の借入残存期間が普通である。

20年なら5%でもいいか・・・と考えてしまうが、

金融機関の常識的な適正債務償還年数は10年だ。

1億なら10年で返済するキャッシュの1年分。

つまり1,000万円は常備する必要がある。

さらに、投資余力はそれを上回った部分から捻出されるものであり、

その意味では常に20%~30%程度の現預金を持った上で、

新規物件投資をやって行く必要があろうと思う。

確かに追加融資を検討する金融機関の立場に立ってみたら、

その程度の現預金がないと不安である。

私の場合には給与+家賃のフローが大きいから、月次の返済は余裕だろ?

という意識だけで投資を進めてきた。

キャッシュフローギリギリで回すのが最大効率なのだ。

そんな発想だった。

これは危険だった。

ギリギリで回すあまりに、資金ショートスレスレという事故寸前のケースもあった。

これは口座を見ている金融機関としては、不安であろう。

単に資金の効率的な回転という観点だけではなく、

経営の安定。BS面から見た財務の硬さ。

これも当然重視しなければならなかった。

大いに反省である。

多分口座に1,000万を常備しておく。

これは一瞬で可能だ。

あと700万、借りてきたらいいだけの話である。

これまでの私は、この行為を理解できずにいた。

いや、頭ではわかっていたのだ。

しかし、「なんで使いもしない現金を、金利を払って調達しなければいかんのじゃ?」

という「感覚」の方が、「理解」を上回っていたのだ。

真に残念な話だが、この借入に対する恐怖・嫌悪感は

資本主義の、特に労働者階級の思考傾向である。

資本家からすれば、現預金は単なる交換・納税に利用可能な商品の1つ。

と、このように理解しなければならない。

これを調達する場合には金利が発生するというだけの話。

カネの移動をスムーズにしたい時、政府は金利を下げる。

カネの移動速度を下げて、加熱した景気を抑えるために、政府は金利を上げる。

物価が高いから金利を上げると言うのは、少々間違っているのだが、

それは今回の話とは関係ないので省略する。

話を戻すと、借入に対する現預金の比率は債務償還年数と比較して

余裕を持つべし。となる。

一方で、借入をしないで買っていくタイプの投資家もいる。

そのタイプでは借入ではなくて、所有物件に対する現預金の比率を意識した方がいいだろう。

私の場合には築古戸建が多いから、

1戸あたりで突発的に発生しそうな修繕やら、建て替えリスク等に備えた現預金水準ということになろうか。

1戸あたり50万としたら、大体1,000万程度あれば、十分に思える。

立地的に分散しているので、19戸がいきなり全部ヤられるということもないだろうから、

1,000万。

個別に建て替えを計画しているのであれば、そのために積立金を別段で用意するか?

それは借入で賄うとか。

長期的な準備も必要になるかもしれない。

これまでは勤め人年収を上げること。

所有戸数を増やすことに全力を傾けてきたのだが、

ココからは拡大ピッチは維持しつつも、

地盤固めもやって行くべき時期なのだろうと思っている。

ここからの経営戦略

給与の増加は頭打ちであるし、

これ以上勤め人として何かをしたいということはない。

現状維持または、撤退する事業として、勤め人事業は位置づけることにする。

まあ、時間は取られるものの、衰退事業であるとはいえ、まだまだ収入の割合は無視できない。

次に大家業。

やはり現預金を厚くしていくこと。

即ちBSの健全化だ。

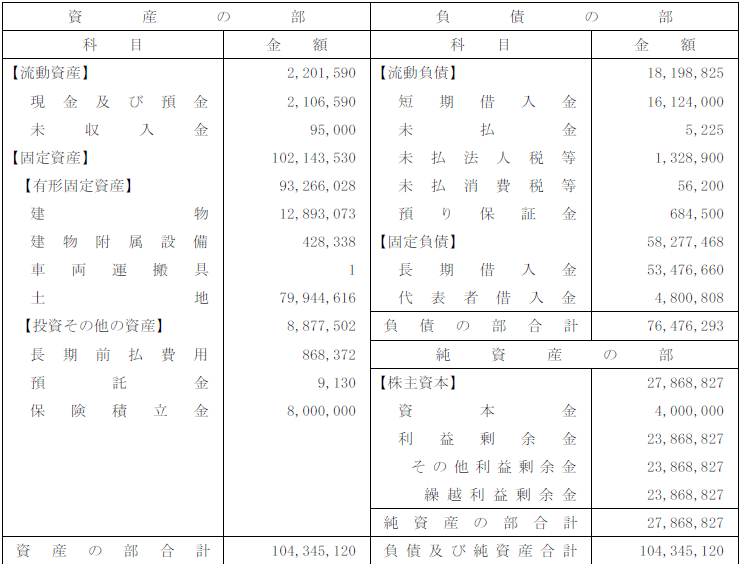

これが現状である。(2025年5月期)

このあと6月に物件を買っているから、さらに現預金が減った。

うわ、やべえ、となって、公庫様から借入したって話だ。

全ての原因は、現預金の不足から生じた問題なのだ。

さらに問題なのは、このBSを見て、物件を買うことに踏み出してしまう私の経営センスだ。

嫁法人ファイナンスを使おうと思っていたので、

まあ、ノープランでキャッシュの買付を入れたわけではないのだが、

この財務状況は今思うと非常にマズかった。

個人も全くキャッシュを持っていない。

一方で不動産と借入は個人名義でもあって、

不動産が2件、合計5千万円程度(控えめに)。

借入は2,500万円程度。

(いずれ、この法人に売却すると思う。)

法人個人のBSを連結して考えると、資産1.5億、借入1億、純資産5千万。

簿価ベースだとどうしても小さくなる・・・。

いつも公言しているのは時価ベースであり、

不動産を時価ベースで見直すと+5,000万。

個人の不動産外の資産を加えると+3,000万。

合計純資産1.3億円程度。と、言っている。

この額だけ見れば、さすがに勤め人卒業は早い気もする・・・。

この程度の純資産で、勤め人より手取りが多いのだから、

やはり私の法人はPLが強めなのだ。

そりゃまあ、表面利回り12%を基準に買っているのだから、PLは強めに出る。

1.5億の資産で、12%ならば年収1,800万であるからな。

うん。借入も少ないし。

結局利回りが低い物件だと、規模でカバーするしかないんだなこれが。

家賃5,000万円欲しいなら10%だと5億買わないとダメだが、

5%なら10億必要ということか。

財務諸表ってのは正確に作ると、感覚で理解していた数字が、

納得感のある形で表現される。

第三者的に見て、このBSの問題点は、借入7,000万に対して、

現預金が200万と、3%以下になっている点だ。

普通に考えて危険である。

やっぱ、ここだ。

銀行でもそう見るはずだ。

私の課題は、まず、現預金300万、次に500万、そして1,000万まで、

「一気に」増やすことだ。

(当然借入でもOK)

その上で、現預金水準を維持しながら、資産、負債のバランスを調整しながら、

拡大することだ。

さすがに借入を使うところまでは踏み出せないのだが、

とにかく新規投資を休んで、現預金を貯める、そしてそれを使わないで、置く。

これが私が経営者として一歩前進するために必要な修練だと思う。

間違いない。

つづく