資金使途:外壁塗装、屋根吹替

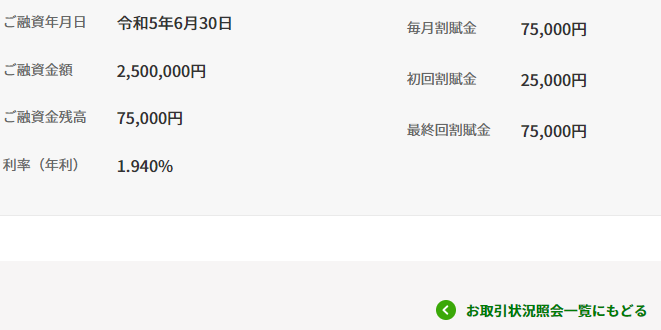

2023年6月に借りた250万円今月で完済だ。

コロナ融資(200万3年)に引き続き、2件目の完済実績となる。

公庫はとにかく実績重視だ。

返済実績重視。

決算書を出せとも言わないいい金融機関(政府)だ。

民業圧迫!という民間銀行の嫌がらせに負けずに、

日本の中小企業の発展のため、しっかりとやって欲しい。

大企業は所詮外資の持ち物だから、

利益は海外に流れる。

しかし日本の中小企業は売上、支払、100%とは言わないまでも、

殆どが日本国内で回るカネである。

中小企業が弱い経済は中長期的には滅びる。

民間銀行は大したリスクも取らないので、

やはり、公庫、保証協会には頑張って欲しい。

まあ経済政策とかそういうのはさておき。

俺の法人。

簡易キャッシュフロー(償却費+純利益)は700万ってところ。

それでもって、金融債務は7400万。

キャッシュ9百万は控除して、6500万。

借りられるのはあと500万ってのが、ざっとした審査である。

簡易キャッシュフローの10年分。

ここまでは正常先として貸してくれると思う。

そう考えると追加で借りられる余地は少ない…。

次の融資は7号リフォーム600万円だ。

これが通ると残高は再び1,000万に回復する。

公庫は再建築不可が融資できないから、

資金使途が明白な融資(リフォーム、納税等)として

申し込める場合には、「全部」借りるつもりで依頼した方がいい。

収入印紙も不要で、電子契約である。

メール、Webのやり取りで口座にポンっとカネが入る。

こんなありたがい金融機関はない。

金利上昇リスク?くだらん。

金利が上がるから物件が買えないというのはおかしな話だ。

そもそも借金をしないと買えないようなブツは買わんでいい。

私であれば主戦場は1,000万円以下の戸建なのだが、

大体、大口SAT債ホルダーの資金支援で一括で買ってしまうが、

資金的には自己資金2割~3割、長期借入7~8割で組み立てられている。

そもそも金利が上昇したら、当然、ショボイ物件から価格が下がるだろう。

そうしたら必要な借入額が減るのだから、

当然に金利負担も下がるじゃないか?

なぜ金利上昇と物件価格の上昇が両立するのか?

私には疑問だ。

仮にそれが続くのだとしたら、

それは実態のないバブルのような価格だということだ。

破裂するまで高みの見物をしたらいい。

晴海フラッグとかいう安普請の駅から遠いマンションも、

ガタガタと値下がりしていた。

投機筋が作った相場など、ちゃんと不動産を本業にしている人から見れば

すぐに分かるのだ。

まあそんな訳で、金利だけが単独でグイグイ上がることはアリエンわけで、

俺に起きていることは他人にも起きているのだから、

他の人も買えなくなるわな。

そしたら売りたい売主はちっとも売れないから、

売出価格を下げてくるだろう。

そしたら借りる総額が減る。

1,000万の3%は30万円だが、

800万の5%は40万円。

しかし、返済総額は200万円低い。

10年ローンだとしたら

30万×10年+1000万。合計1300万の元利返済。

40万×10年+800万。合計1200万の元利返済。

どうだろうか。

金利上昇を自分の負担としか考えられない人は、

あまりビジネスに向いていない。

自分に起きることは他の人にも起きる。

そうなると、ビジネスの相手にも〇〇な影響が出る。

せめて2手先くらいは読もうぜ。

まあ、煽るマスコミも大概頭が悪い。

あえてやっているのか、メディア自体も頭が悪いのか謎ではある。

金利で全てが決まるほど、ビジネスは甘くないんだぜ!

をしまい