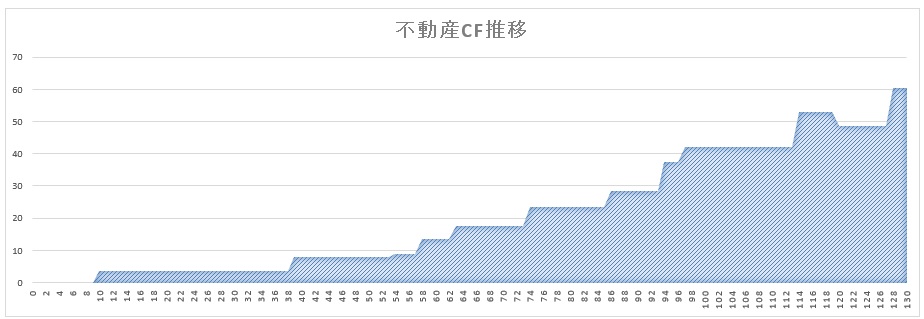

10年8カ月で累積605千円

トップページにもリンクを置いてある私の不動産CFの推移

10年8カ月で60万5千円です。

家賃収入から返済額を引いた差額をCFとしています。

管理費と修繕積立金も控除しています。

1次関数的増加ではない

だから毎年6万円弱増えているかというと

そうではありません。

スタートから3年は3万円という低空飛行です。

5年を過ぎてやっと10万円を突破。

要するに50万円はここ5年の増加分であるという事です。

単純な Y=6N(N=年数)

の1次関数的な増加はしないということが分かります。

複利効果により、

運用元本が増えれば増える程さらに稼げるようになります。

当然私の本業での稼ぎ(給料)も増えていることも

見逃せません。

しかし最も重要なのが最初の5年

上記のグラフは1号物件(元自宅マンション)を購入した時点をゼロとしています。

しかし26歳の時に不動産投資を志しているので、

志を立てた時点から計算すると実は+3年を加算しないといけません。

この5年ないし、8年が実は最も重要な期間であると言えます。

この期間に書籍を読み、投資対象や運用スタイルをどうするか、

考えていたことも大事です。

新築ワンルームがダメなことや、

利回りが低い物件を買ってはいけないことを学びました。

さらに節約して毎月の投資資金を生み出す努力をすること。

これをしっかり準備したのも大きかったです。

それでも友人と池袋のサンシャイン通りでナンパをして地蔵をしていたり、

色々回り道もしました。

知識を吸収し、貯蓄体質になる下積み時代をしていた5年。

これが重要な期間でした。

そして1件目を買うまでが大変

8割に近い投資家予備軍が物件を買わずに

不動産投資を諦めるのではないでしょうか。

そもそも下準備をしないと踏み出せない事業なので

参入障壁も高いと言えます。

参入障壁は、

入り込むまではまさに邪魔ですが、

中に入り込んでしまえば敵の侵入を阻む防壁になります。

その意味で参入障壁はマイナスポイントだけではありませんね。

ゼロと1の差により生まれる派生効果

ゼロと1の差と1と2の差は全く違うものになります。

1件目の不動産を買うことで、

勤め人は年末調整の人生から、

確定申告の人生に変化します。

さらに、

1件目の不動産から生まれるキャッシュフローが

2件目の投資の資金を貯める速さを加速します。

毎月5万円しか貯金できていなかったとしたら、

家賃からのキャッシュフローを加算し、

10万円ずつ、毎月貯めることができるようになります。

まとめ

不動産投資は2次関数的な資キャッシュフローの増加がおきる。

1件目を買うのが最も難しい。

とにかく時間がかかる商売です。

気長に行きましょう。