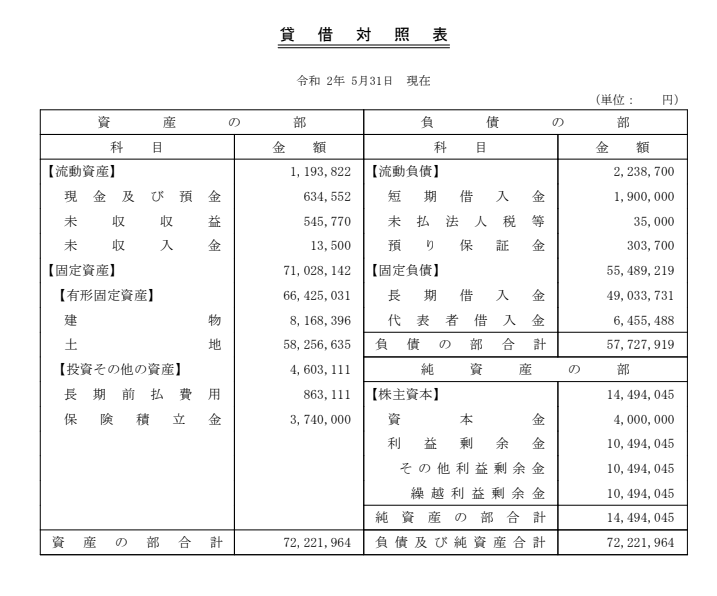

決算概要

総資産は72百万円(前年比+1百万円)

総負債は58百万円(同+0.8百万円)

純資産は14百万円(同+1.8百万円)

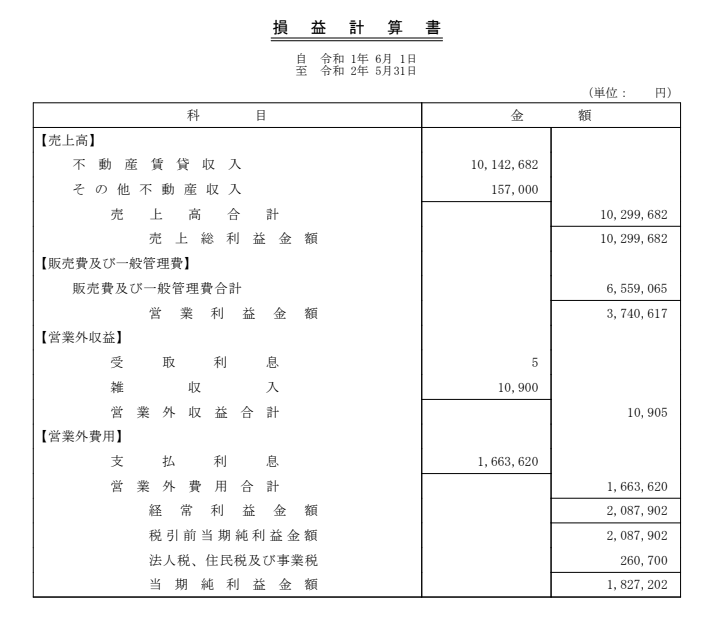

売上高10.3百万円(前年比±0百万円)

営業利益3.7百万円(前年比+0.8百万円)

経常利益2.1百万円(前年比▲0.2百万円)

当期純利益1.8百万円(前年比±0百万円)

昨年3月以降物件を購入していないため、

ほとんどコピペのようなBSとPLになってしまいました。

さすがに勘定科目の詳細まで説明することはしませんが、

勤め人大家の資産管理会社のBSの1つということで公開します。

去年も言いましたが、法人決算書というものは、

本来「公告」もしくは「日刊新聞」で公表すべきものでありますから、

私のように自分のブログで公表することはむしろ望ましい態度であると思っています。

まあ、ほとんどの経営者は上場でもしていない限りは公表しません。

その方が正しい判断だと思います。

数字では見えない部分にカラクリがある。

家賃が年間1,000万円で金利支払い後の最終利益がたったの200万円?

という点に驚く人は多少不動産業のキャッシュフローを知っている人だと思います。

経費率が80%って本当に異常です。

しかし、法人のメリットは

「サラリーマンでは処理できない経費を計上できる」

この点が大きなメリットです。

そのコストを法人のコストにすることがミソです。

(あまり調子にのってしゃべるといいことはありませんのでこの辺で…)

無論税法上適正な金額で行うことは言うまでもありません。

本当はケチな節税などせず、バーン!と法人税を払うべき。

法人税を払う。ということは即ち

経常利益を大きく出すという事です。

なぜ経常利益を大きく出すのか?

それは銀行が貸してくれるから。

これに尽きます。

経常利益が200万円の会社の適性債務はこれに減価償却費

(私の場合には200万円)を足した額の10倍が銀行が貸せる額と言われます。

(金融機関によって異なります)

つまり、

(経常利益200万円+減価償却費200万円)×10=4,000万円

と、これが貸せる額です。

まあ不動産賃貸の場合には15、20という場合もあります。

となれば私の長期借入金の水準(60百万)は

適正かやや重い。

ということになると思います。

これ以上を借りるためには私の『勤め人としての与信枠』を活用するしかありません。

勤め人としての与信枠を活用するために、

私は今せっせとカードローンを解約して、

銀行取引ができるようにしている。

と、まあそんな理解をして頂ければと思います。

仮に法人税(経常利益の20%)を倍払ったとしても、

経常利益の10倍借りられるわけですから、

全然割に合う取引です。

200万円の10倍は2,000万円

400万円で法人税を80万円払っても、4,000万円の資金調達ができるのですから、

1,920万円多く借りることができます。

1,920万円を10%で運用したら年間192万円の家賃収入。

80万円の税金を渋って112万円損をしているという見方ができるわけです。

まあ、それでもシコシコ節税してしまうのは、

私がそもそも低スぺサラリーマンからキャリアを開始して、

ここまで来られるとは思ってもみなかったから。でしょうね。

をはり