スマートプログラム ランク3

以前、住信SBIネット銀行を使いこなす記事を書きましたが、私の状況に変化もありましたので、新たな記事を書きたいと思います。

前回記事【住信SBIネット銀行を使いこない!】

私のメインバンクである住信SBIネット銀行。

他にもネットバンクはありますが、住信SBIネット銀行で、

スマートプログラムのランク3を達成することを目指しましょう。

ランク1 ATM無料 2回 振込無料 1回

ランク2 ATM無料 5回 振込無料 3回

ランク3 ATM無料 7回 振込無料 7回

ランク4 ATM無料 15回 振込無料 15回

ランク4は実はかなりムリゲーです。

というのも、外貨預金か仕組債で500万円以上の残高を維持しないといけません。余剰資金があるなら別ですが、そんなお金があったら戸建を1戸でも買いたいと思うのが不動産投資家という生き物です。

500万円 5%で運用できれば年間25万円、毎月2万円以上の収益となります。

振込手数料は330円(消費税10%計算)としても、8回増加するだけですから、3,000円弱の節約に過ぎません。

500万円の資金を寝かせる程のメリットはありません。

そこでランク3を目指そうというわけです。

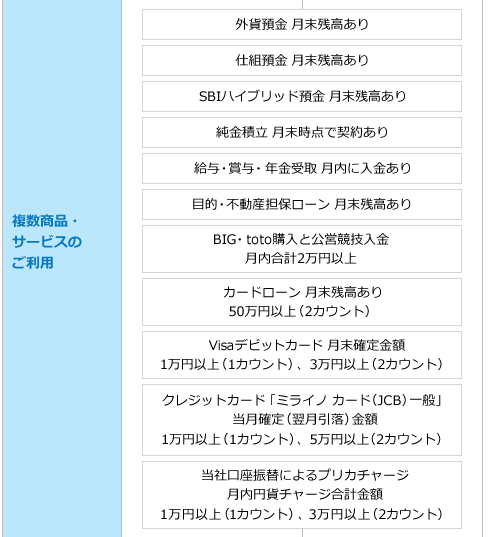

ランク3を目指すために必要な要件を確認

上記の中から「3つ」達成する必要があります。

私の場合にはカードローンを使っていたので従来は1つをそれで達成していましたが、2019年の目標としてカードローンの利用をやめることがあります。

よってこれを使わずに3つ達成しなければいけません。

1つ目は外貨預金

まずは1ドル 110円だけ外貨預金をしましょう。

これでOKです。

この1ドルを延々と置いておけばOK。

もう寄付したと思って外貨預金をしておきましょう。

2つ目はハイブリッド預金

SBIハイブリッド預金が2つ目。

これは1,000円以上必要で、なおかつSBI証券の口座開設が必要です。

おいておく金額がずっと1,000円でOKなので次に楽勝に達成できるのはこれです。

3つ目が悩むところ

給料の振込先を指定できる人はこれでもいいでしょうし、

ミライノカードを1万円以上毎月使うという方法もありでしょう。

住宅ローンがある人はそもそも住宅ローン残高があると自動的にランク3ですから1つ目も2つ目の条件も不要です。

しかし、給料は別口座で、クレジットカードも他のを使いたいという場合には別の達成条件を狙う必要があります。

仕組預金でいいのでは?

と、思うかもしれませんが、これ10万円が最低の投資単位なのです。

ちょっと高めなのです。

私は純金積み立てを選択しました。

純金積み立ては毎月1,000円からでOKです。

(別途1,000円ごとに25円の手数料がかかります)

毎月1,025円は地味に嫌ですね。

カードローンで50万円以上借りれはいいのでしょうが、

カードローンは契約があるだけで与信枠が傷つきます。

融資に影響がでることを気にするのであれば避けるべきですし、

これが理由で私もカードローンの解約を決めました。

振込手数料がランク2から4回増えるので、

330円×4回で1,320円のメリットを受けられます。

毎月1,025円はかかりますが、毎月の1,000円は「消えてしまうお金」ではなく、一応純金の積み立てとして蓄積されていきます。

その意味では25円払って振込手数料4回買っていると思えば安いものではないでしょうか。

まとめ

この通り私は外貨、ハイブリット預金、純金積み立ての3本で

ランク3を維持しています。

法人のインターネットバンキングは高い(毎月3,000円位で振込手数料も無料サービスが少ない)ので、個人口座から法人名で振込しています。

他には三菱UFJ銀行(住宅ローン利用で振込3回無料)

みずほ銀行(3回無料)も使っています。

住信SBIネット銀行と併せて13回の無料振込ができるので、

今のところはそれで足りています。

事業規模が大きくなってきたら法人のインターネットバンキングを使うかもしれません。

早くそこまで大きくしたいものですね。

をはり